注会《财管》高频考点:应收账款管理

来源:东奥会计在线责编:冰桃2016-09-02 11:09:27

报考科目数量

学习时长

3科

日均>3h

2016年注会考试强化提高冲刺备考阶段已经开始了,为了使广大学员在备战注册会计师考试时更快的掌握相应知识点,东奥小编为大家整理了注会《财管》高频考点,希望大家一战成功,拿下注会证书。

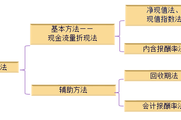

应收账款管理

需要注意的是,有时题中提及存货和应付账款的变化,那么我们也是要考虑对应的应计利息计算,如果没有提及变化,则不用考虑:

存货应计利息=存货平均余额×机会成本率

=平均存货量×单位产品变动成本×机会成本率

=平均存货量×单位产品单价×变动成本率×机会成本率

存货应计利息也是自己的钱被占用,所以属于成本;

应付账款应计利息=应付账款平均余额×机会成本率

应付账款平均余额是占用了别人的钱,所以属于收益。

费用增加额(机会成本导致的)=应收账款应计利息增加额+存货应计利息增加额-应付账款应计利息增加额

2016年注册会计师考试掌握高频考点提高复习效率,坚持就是胜利,努力才会有奇迹!CPA考试之旅,东奥陪你走到最后!

相关文章

津公网安备12010202000755号

津公网安备12010202000755号