2017高级会计考试考点精讲:财务整合

东奥会计在线高级会计师频道提供:为帮助大家更好地备战2017年高级会计师考试,东奥小编为大家整理2017高级会计实务考点精讲:财务整合。

财务整合

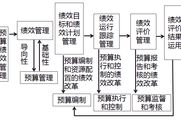

(一)财务整合的内容

1.财务管理目标的整合

2.会计人员及组织机构的整合

3.会计政策及会计核算体系的整合

4.财务管理制度体系的整合

5.存量资产的整合

6.资金流量的整合

7.业绩评估考核体系的整合

(二)财务整合的运作策略

涉及企业经营管理的各个方面,需要运用策略,刚柔并济。

“刚性”处理 | 一是规范法人治理结构,实现集团财务控制,明确企业的财权关系,保证母公司对子公司的控制权;二是在财务组织结构的调整、财务负责人的委派和会计人员的任用方面,必须采取强有力的措施,保证财务组织运行的畅通;三是对被并购企业实施严格的财务管理控制,建立一系列的报告制度、信息交流制度、审批权限制度、内部绩效考核制度等;四是实施全面预算管理,严格经营风险和管理风险控制,实施动态监控。 |

“柔性”处理 | 凡涉及员工的考核指标、岗位薪酬、福利待遇、费用标准等方面的财务整合内容,需要进行广泛的调查研究和细致的宣传说服工作,以取得大部分员工的接受和支持。 |

人力资源整合

(一)人力资源整合的原则

1.平稳过渡的原则

2.积极性优先的原则

3.保护人才的原则

4.降低成本的原则

5.多种方式组合的原则

(二)人力资源整合的措施

并购后具体实施人力资源整合的方案应该包括以下要素和环节:

1.成立并购过渡小组

成立一个由并购双方和第三方共同组成的并购过渡小组是调整并购活动、制定并购决策的有效方法。

2.稳定人力资源政策

并购后如果对整合产生的摩擦甚至对抗处理不当,必然会引起“人才地震”。为此,企业应稳定人力资源政策,明确对人才的态度,采取切实可行的措施,留住或稳定重要人才。

3.选派合适的整合主管人员

并购企业对被并购企业实现有效控制的最直接、最可靠的办法,就是选派既具有专业经营管理才能,同时又忠诚可靠的人担任被并购企业的整合主管。

4.加强管理沟通

为了避免员工抗拒收购,被并购企业应安排一系列员工沟通会议或职工大会,让员工全面了解企业被收购的情况和企业今后的发展战略,讲明员工最关心的利益问题,听取员工的意见,进而对原计划进行更切合实际情况的修正。

5.必要的人事整顿

在充分沟通并了解目标企业的人力资源状况后,并购企业就可以进行人员调整,在增强其竞争意识相紧迫感的同时,挖掘人力资源潜力,实现并购协同效应,提高经营绩效。

6.建立科学的考核和激励机制

并购整合中稳定人力资源的政策还需要有实质性的激励措施相配合。应从员工个人的切身利益着想,给予优惠的任用条件,制定有吸引力的激励措施,使员工产生对未来前途的安全感,对并购企业的认同感和归属感,从而激发其责任感和使命感。

学习贵在坚持,既然是自己的选择,就不要停止前进的脚步,加油!每天坚持练习,预祝大家2017年高级会计职称考试轻松过关!想了解更多高级会计实务考点欢迎点击:2017高级会计考试考点精讲汇总(六)。

(本文是东奥会计在线原创文章,转载请注明来自东奥会计在线)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号