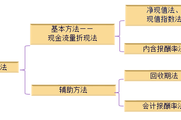

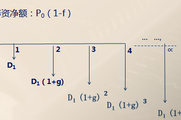

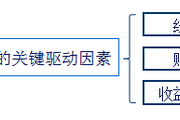

2017注册会计师《财管》答疑精华:加权平均资本成本

来源:东奥会计在线责编:鱼羊2017-07-17 14:26:46

报考科目数量

学习时长

3科

日均>3h

备考注册会计师,考试基础阶段备考正在进行当中,大家都学习的怎么样了呢?考生在学习时难免会遇到一些问题,在答疑板中可以随时向老师提问,东奥的老师也会及时答复你的问题,新一轮备考战役打响,为了帮助各位考生更顺利的进行CPA学习,东奥小编特从答疑板中精选出一些常见注会考试科目财管问题及回答,希望能给大家增添助力。

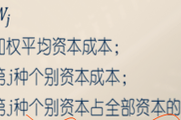

提问:股权再融资会在一定程度上降低企业的加权平均资本成本?

回答:

加权平均资本成本是根据企业的债务资本成本和股权资本成本的不同权重计算出来的,而债券资本成本低于股权资本成本,一般情况下加大股权资本的投资比重是应该加大加权资本成本。但是股权资本是没有固定还本付息的压力的,也没有时间的限制,从这个角度来讲,其风险是低的,所以也不是负债比例越高,加权资本成本就越低,特别是当企业的负债比重已经很大时,其偿债风险会越来越大,债权人也会根据风险程度提高利率,其加权平均资本成本也会提高。所以股权筹资比例加大也会一定程度的缓解企业偿债压力,降低加权资本成本。

2017注册会计师报名结束很久了,我们在努力学习新知识的同时也不要忘了及时复习巩固。

相关文章

津公网安备12010202000755号

津公网安备12010202000755号