中级经济法:每日攻克一大题(6)

来源:东奥会计在线责编:王妍2017-09-04 13:07:11

【答案】

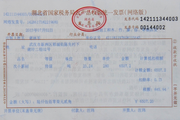

(1)甲企业提供技术转让服务免征增值税,不需要缴纳增值税。

(2)准予抵扣的进项税额=1000×11%=110(元)。

(3)粮食适用的增值税税率为13%,销售粮食收取的包装费属于价外费用,应并入销售额计征增值税,应确认的销项税额=[5000+1017÷(1+13%)]×13%=767(元)。

(4)因自然灾害造成的损失,可以抵扣进项税额,不需要做转出处理。应转出的进项税额为0。

(5)业务(1):准予抵扣的进项税额=5200×17%=884(元)。

业务(3):准予抵扣的进项税额为110元。

业务(5):应确认的销项税额为5100元。

甲企业当期应缴纳的增值税=5100+767-884-110=4873(元)。

做题是中级会计师考试备考提分的一个重要环节,希望考生们能够坚持到底,每日攻克一道中级会计考试习题,祝大家中级会计职称考试轻松过关!

(本文是东奥会计在线原创文章,转载请注明来自东奥会计在线)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号