2018注会《税法》预习考点:消费品应纳税额计算

来源:东奥会计在线责编:石美丹2017-12-06 10:38:00

报考科目数量

学习时长

3科

日均>3h

2017注册会计师考试结束后,2018年预习阶段备考就已经悄然而至,目前是备考的预习阶段。东奥小编为大家整理CPA税法第三章消费税法的考点,一起来学习吧。

【内容导航】

委托加工应税消费品应纳税额的计算

【所属章节】

本知识点属于《税法》科目第三章消费税法

【知识点】委托加工应税消费品应纳税额的计算

委托加工应税消费品应纳税额的计算

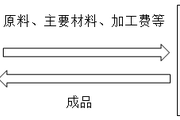

委托加工应税消费品的特点和基本计税规则

符合委托加工条件的应税消费品的加工,消费税的纳税人是委托方;不符合委托加工条件的应税消费品的加工,要看作受托方销售自制消费品,消费税的纳税人是受托方。

【提示】委托加工应税消费品的消费税的纳税人是委托方,不是受托方,受托方承担的只是代收代缴的义务(受托方为个人、个体户的除外)。即加工结束委托方提取货物时,由受托方代收代缴税款。委托方收回已税消费品后直接销售时不再交消费税。

但是,纳税人委托个体经营者、其他个人加工应税消费品,一律于委托方收回后在委托方所在地缴纳消费税。

【重点归纳】委托加工的消费税计税规则:

| 委托方 | 受托方 | |

| 委托加工关系的条件 | 提供原料和主要材料 | 收取加工费和代垫部分辅料 |

| 加工及提货时涉及税种 | ①购材料涉及增值税进项税 ②支付加工费涉及增值税进项税 ③委托加工消费品应缴消费税 | ①买辅料涉及增值税进项税 ②收取加工费和代垫辅料费涉及增值税销项税 |

| 消费税纳税环节 | ①提货时受托方代收代缴消费税(受托方为个人的除外) ②对于受托方没有代收代缴消费税(含受托方为个人的),收回后由委托方缴纳消费税 | ①交货时代收代缴委托方消费税税款 ②没有履行代收代缴义务的,税务机关向委托方追缴税款,对受托方处应收未收税款50%以上,3倍以下的罚款 |

| 代收代缴后消费税的相关处理 | ①以不高于受托方计税价格直接出售的不再缴纳消费税 ②以高于受托方的计税价格出售的,需按照规定申报缴纳消费税,在计税时准予扣除受托方已代收代缴的消费税 ③连续加工应税消费品后销售的,在出厂环节缴纳消费税,同时可按生产领用量抵扣已纳消费税(只限于规定的情况) | 及时解缴税款,否则按征管法规定惩处 |

要想全面掌握知识点,就必须通过大量的习题进行巩固,更多注会练习题等你来练习。

相关文章

津公网安备12010202000755号

津公网安备12010202000755号