2018注会《财管》预习考点:独立项目的评价方法

3科

日均>3h

注册会计师考试难度比较大,不管基础如何,大家都要引起足够的重视,如果打定主意要报考,那就好好学习准备。为了帮助大家备考小编整理财务成本管理知识点,一定要打好基础,充分预习!

【所属章节】

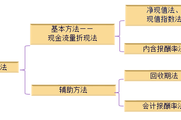

注会财管知识点 第五章 投资项目资本预算——投资项目的评价方法

【知识点】独立项目的评价方法

(一)净现值法(Net Present Value)

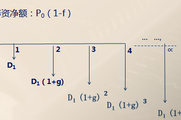

1.含义:净现值是指特定项目未来现金流入的现值与未来现金流出的现值之间的差额。

2.计算公式:

净现值=Σ各年现金净流量现值=Σ未来现金流入的现值-Σ未来现金流出的现值

3.折现率的确定:项目资本成本。

(二)现值指数(获利指数Profitability Index或现值比率)

1.含义:现值指数是未来现金流入现值与现金流出现值的比率。

2.计算现值指数的公式为:

现值指数=Σ未来现金流入的现值÷Σ未来现金流出的现值

(三)内含报酬率(Internal Rate of Return)

1.含义

内含报酬率是指能够使未来现金流入量现值等于未来现金流出量现值的折现率,或者说是使投资项目净现值为零的折现率。

2.计算

(1)当各年现金流入量均衡时:利用年金现值系数表,然后通过内插法求出内含报酬率。

(2)一般情况下:逐步测试法

计算步骤:首先通过逐步测试找到使净现值一个大于0,一个小于0的,并且最接近的两个折现率,然后通过内插法求出内含报酬率。

3.决策原则

当内含报酬率高于投资项目资本成本时,投资项目可行。

4.基本指标间的比较

相同点:

在评价单一方案可行与否的时候,结论一致。

当净现值>0时,现值指数>1,内含报酬率>资本成本率;

当净现值=0时,现值指数=1,内含报酬率=资本成本率;

当净现值<0时,现值指数<1,内含报酬率<资本成本率。

区别点

|

区 别 点 |

指标 |

净现值 |

现值指数 |

内含报酬率 |

|

指标性质 |

绝对指标 |

相对指标 |

相对指标 |

|

|

指标反映的收益特性 |

衡量投资的效益 |

衡量投资的效率 |

衡量投资的效率 |

|

|

是否受设定折现率的影响 |

是 (折现率的高低将会影响方案的优先次序) |

否 |

||

|

是否反映项目投资方案本身报酬率 |

否 |

是 |

||

注册会计师报名入口将在4月2日开通,大家要提前准备,计划好报考科目,尽早展开预习工作。还有更多注册会计师考试备考资料,敬请关注。

相关文章

津公网安备12010202000755号

津公网安备12010202000755号