会计职能_2024年《初级会计实务》重要考点跟学打卡

来源:东奥会计在线责编:张丽娜2024-01-22 15:26:19

2024年初级会计备考之战已正式打响,为帮助考生高效备考,东奥为考生们带来了《初级会计实务》中有关会计职能的知识点,赶紧一起来学习吧!

会计职能

考频:★★ 历年:单选、多选

(一)概念及分类

会计职能,是指会计在经济活动及其管理过程中所具有的功能。具体分类如下:

(二)基本职能

1.会计核算

概念 | 会计的核算职能,是指会计以货币为主要计量单位,对特定主体的经济活动进行确认、计量、记录和报告 会计核算贯穿于经济活动的全过程,是会计最基本的职能 |

主要内容 | (1)款项和有价证券的收付 (2)财物的收发、增减和使用 (3)债权、债务的发生和结算 (4)资本、基金的增减 (5)收入、支出、费用、成本的计算 (6)财务成果的计算和处理 (7)需要办理会计手续、进行会计核算的其他事项 |

2.会计监督

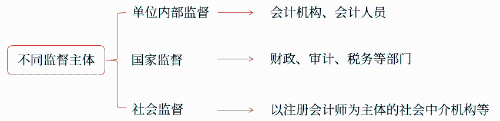

概念 | 会计监督可分为单位内部监督(主要考点)、国家监督和社会监督,三者共同构成了“三位一体”的会计监督体系 (1)单位内部监督:是指会计机构、会计人员对其特定主体经济活动和相关会计核算的真实性、完整性、合法性和合理性进行审查,使之达到预期经济活动和会计核算目标的功能 (2)国家监督:是指财政、审计、税务、人民银行、证券监管、保险监管等部门依照有关法律、行政法规规定对各有关单位会计资料的真实性、完整性、合法性等实施的监督检查 (3)社会监督:是指以注册会计师为主体的社会中介机构等实施的监督活动 |

主要依据 | (1)财经法律、法规、规章 (2)会计法律、法规和国家统一会计制度 (3)各省、自治区、直辖市财政厅(局)及县级财政部门和国务院业务主管部门根据《中华人民共和国会计法》(以下简称《会计法》)和国家统一会计制度制定的具体实施办法或者补充规定 (4)各单位根据《会计法》和国家统一会计制度制定的单位内部会计管理制度 (5)各单位内部的预算、财务计划、经济计划、业务计划等 |

会计监督依据:法律、法规、规章,制度,实施办法或补充规定,单位内部××。

主要内容 | (1)对原始凭证进行审核和监督 (2)对伪造、变造、故意毁灭会计账簿或者账外设账行为,应当制止和纠正 (3)对实物、款项进行监督,督促建立并严格执行财产清查制度 (4)对指使、强令编造、篡改财务报告行为,应当制止和纠正 (5)对财务收支进行监督 (6)对违反单位内部会计管理制度的经济活动,应当制止和纠正 (7)对单位制定的预算、财务计划、经济计划、业务计划的执行情况进行监督等 |

小新点:

会计监督内容:凭证,账簿,钱、东西,报告,收支,制度和执行情况。

会计监督下的不同监督主体。

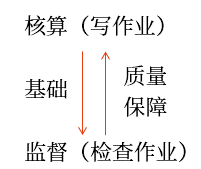

3.会计核算与会计监督的关系

(1)会计核算与会计监督是相辅相成、辩证统一的。

(2)会计核算是会计监督的基础,没有核算提供的各种系统性会计资料,监督就失去了依据。

(3)会计监督是会计核算质量的保障,只有核算没有监督,就难以保证核算提供信息的质量。

小新点:

(三)拓展职能

项目 | 概念 |

预测经济前景 | 指根据财务报告等提供的信息,定量、定性地判断和推测经济活动的发展变化规律,以指导和调节经济活动,提高经济效益 |

参与经济决策 | 指根据财务报告等提供的信息资料,运用定量分析和定性分析方法,对备选方案进行经济可行性分析,为企业经营管理等提供与决策相关的信息 |

评价经营业绩 | 指利用财务报告等提供的会计资料,采用适当的方法,对企业一定经营期间的资产运营、经济效益等经营成果,对照相应的评价标准,进行定量及定性对比分析并作出综合评价 |

以上内容选自马小新老师24年《初级会计实务》精讲基础班授课讲义,考生可以购课解锁更多知识点,购课>>

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号