交易性金融资产_2024年《初级会计实务》重要考点跟学打卡

交易性金融资产是《初级会计实务》中比较重要的一个知识点,大家一定要认真学习哦!建议学完该知识点后,要多做相关练习题,吃透考点!

交易性金融资产

考频:★★★ 历年:单选、多选、判断、不定项

(一)交易性金融资产的概念

交易性金融资产,是企业以公允价值计量且其变动计入当期损益的金融资产。

它是企业为了近期内出售而持有的金融资产,如企业以赚取差价为目的从二级市场购入的股票、债券、基金等;或者在初始确认时属于集中管理的可辨认金融工具组合的一部分,且有客观证据表明近期实际存在短期获利模式的金融资产等,如企业管理的以公允价值进行业绩考核的某项投资组合。

(二)会计科目

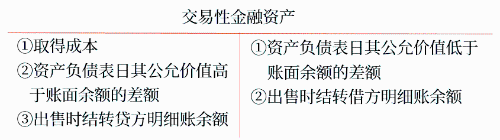

(1)“交易性金融资产”科目:核算以公允价值计量且其变动计入当期损益的金融资产。分别设置“成本”“公允价值变动”等明细科目进行核算。

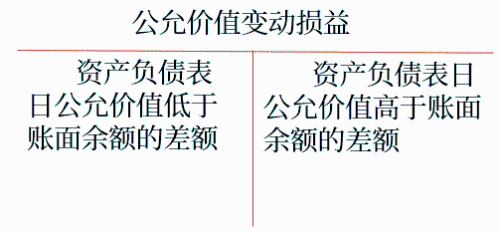

(2)“公允价值变动损益”科目:核算企业交易性金融资产等的公允价值变动而形成的应计入当期损益的利得或损失。

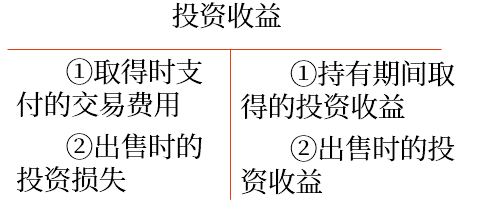

(3)“投资收益”科目:核算企业持有交易性金融资产等的期间内取得的投资收益以及出售交易性金融资产等实现的投资收益或投资损失。

(三)交易性金融资产的取得【必记打卡】

1.处理原则

(1)企业取得交易性金融资产时,应当按照取得时的公允价值作为其初始入账金额。

(2)企业取得交易性金融资产所支付的价款中包含的已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息,应单独确认为应收项目。

(3)企业取得交易性金融资产所发生的相关交易费用应当在发生时计入当期损益,冲减投资收益。发生交易费用取得增值税专用发票的,进项税额经认证后可从当月销项税额中扣除。

拓展:

交易费用是指可直接归属于购买、发行或处置金融工具的增量费用。

增量费用是指企业没有发生购买、发行或处置相关金融工具的情形就不会发生的费用,包括支付给代理机构、咨询公司、券商、证券交易所、政府有关部门等的手续费、佣金、相关税费以及其他必要支出。

小新点:

交易性金融资产初始入账金额/ 价值/ 成本= 取得时的公允价值= 支付价款- 价款中包含的股利或利息

注意:价款中若包含交易费用,也应扣除。

2.账务处理

分步版 | 合并版 |

支付价款: 借:交易性金融资产——成本[取得时的公允价值] 应收股利/应收利息[支付价款中包含的已宣告但尚未发放的现金股利或已到付息期但尚未领取的利息] 贷:其他货币资金——存出投资款等[支付价款] | 借:交易性金融资产——成本 应收股利/应收利息 投资收益[交易费用] 应交税费——应交增值税(进项税额) 贷:其他货币资金——存出投资款等[实际支付金额] |

支付交易费用: 借:投资收益[交易费用] 应交税费——应交增值税(进项税额) 贷:其他货币资金——存出投资款等 |

(四)交易性金融资产的持有【必记打卡】

1.现金股利或债券利息的处理

(1)宣告发放或到期计提时:

借:应收股利/应收利息

贷:投资收益

(2)实际收到款项时(包含取得价款中已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息的情形):

借:其他货币资金等

贷:应收股利/应收利息

2.公允价值变动的处理

(1)处理原则。

资产负债表日,交易性金融资产应当按照公允价值计量,公允价值与账面余额之间的差额计入当期损益(公允价值变动损益)。

(2)账务处理。

①公允价值大于账面余额时:

借:交易性金融资产——公允价值变动

贷:公允价值变动损益

②公允价值小于账面余额时:

借:公允价值变动损益

贷:交易性金融资产——公允价值变动

(五)交易性金融资产的出售【必记打卡】

(1)出售交易性金融资产时,应将出售时的公允价值与其账面余额之间的差额确认为当期投资损益。

借:其他货币资金等[实际收到的金额]

贷:交易性金融资产——成本

——公允价值变动[或借方]

投资收益[差额:损失记借方,收益记贷方]

(2)转让金融商品应交增值税的处理。

金融商品转让按照卖出价扣除买入价(不需要扣除已宣告未发放现金股利和已到付息期未领取的利息)后的余额作为销售额计算增值税,即转让金融商品按盈亏相抵后的余额为销售额。

若相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额互抵,但年末时仍出现负差的,不得转入下一会计年度。

计算公式:

转让金融商品销售额(含税)=卖出价-买入价

转让金融商品应交增值税税额=不含税销售额×税率=(卖出价-买入价)÷(1+6%)×6%

情形 | 账务处理 | |

转让金融资产当月月末 | 产生转让收益时(产生应纳税额) | 借:投资收益等 贷:应交税费——转让金融商品应交增值税 |

产生转让损失时(可结转下月抵扣税额) | 借:应交税费——转让金融商品应交增值税 贷:投资收益等 | |

年末,如果“应交税费——转让金融商品应交增值税”科目有借方余额 | 借:投资收益等 贷:应交税费——转让金融商品应交增值税 | |

交易性金融资产相关业务对损益的影响。

阶段 | 项目 | 核算科目 | 对损益的影响 |

取得时 | 交易费用 | 借记“投资收益” | 减少 |

持有期间 | 宣告发放现金股利/到期计提利息 | 贷记“投资收益” | 增加 |

公允价值变动 | 借记或贷记“公允价值变动损益” | 减少或增加 | |

出售时 | 公允价值与账面余额的差额 | 借记或贷记“投资收益” | 减少或增加 |

转让金融商品应交增值税(转让当月月末) | 借记或贷记“投资收益” | 减少或增加 |

以上内容选自马小新老师24年《初级会计实务》精讲基础班授课讲义,考生可以购课解锁更多知识点,购课>>

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号