留存收益的管理_2025年《初级会计实务》预习考点抢先学

初级会计备考过程中,坚持是非常重要的,每年都有不少考生中途放弃,所以坚持到底已经战胜很多人了!一起来学习今天的知识点吧!

留存收益的管理

考频|★★ 历年|单选、多选、判断

留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润。

(一)盈余公积的管理

1.概念

盈余公积是指企业按照有关规定从净利润中提取的积累资金。

公司制企业的盈余公积包括法定盈余公积和任意盈余公积。

点拨:

①法定盈余公积:按规定比例从净利润中提取;

②任意盈余公积:按股东会或股东大会决议提取。

2.提取原则

(1)公司制企业按照净利润的10%提取法定盈余公积,非公司制企业法定盈余公积的提取比例可超过净利润的10%。

(2)如果以前年度有未弥补的亏损(即年初未分配利润余额为负数),应先弥补以前年度亏损再提取盈余公积;如果以前年度未分配利润有盈余(即年初未分配利润余额为正数),在计算提取法定盈余公积的基数时,不应包括企业年初未分配利润。

(3)法定盈余公积累计额已达注册资本的50%时可以不再提取。

3.用途

企业提取的盈余公积经批准可用于弥补亏损、转增资本、发放现金股利或利润等 。法定盈余公积转增资本时,所留存的该项公积金不得少于转增前公司注册资本的25%。

(二)未分配利润的管理

1.概念

未分配利润是指企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存企业的、历年结存的利润。

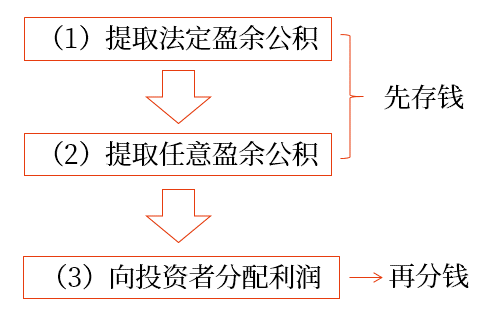

2.利润分配的顺序

利润分配,是指企业根据国家有关规定和企业章程、投资者协议等,对企业当年可供分配的利润所进行的分配。利润分配以可供分配利润为基础,按以下顺序进行:

可供分配利润的计算公式:

可供分配利润=当年实现的净利润(或净亏损)+年初未分配利润(或-年初未弥补亏损)+其他转入(如用盈余公积弥补亏损)

小新点:

可供分配利润=可以分的“所有”的钱=当年赚的(赔的)+原来有的+其他

以上内容选自马小新老师24年《初级会计实务》精讲基础班授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号