会计监督_2021年初级会计《经济法基础》必学知识点

人生舞台的大幕随时都可能拉开,关键是你愿意表演,还是选择躲避。初级会计考试涉及到很多基础知识点,把这些知识点牢牢掌握是通关的秘诀。下面小编带来《经济法基础》的必学知识点,快随小编一起认真学习吧!

会计监督

重要考点详解

考点21:单位内部会计监督(★★)

1.主体与对象

单位内部会计监督是指各单位的会计机构、会计人员(监督主体)按照规定通过会计手段对本单位经济活动(监督对象)的合法性、合理性和有效性进行监督。

【提示】除单位内部会计监督外,单位内部还有许多具有监督职能的机构,例如纪检部门、监事会,这些机构实施的监督行为属于单位内部机构对单位有关活动的监督,也是一种“内部监督”(大概念),但不属于单位“内部会计监督”(小概念,主体和对象特定)。

2.单位内部会计监督制度应当符合下列要求:

(1)记账人员与经济业务事项和会计事项的审批人员、经办人员、财物保管人员的职责权限应当明确,并相互分离、相互制约;

(2)重大对外投资、资产处置、资金调度和其他重要经济业务事项的决策和执行的相互监督、相互制约程序应当明确;

(3)财产清查的范围、期限和组织程序应当明确;

(4)对会计资料定期进行内部审计的办法和程序应当明确。

3.发现问题的处理

(1)会计机构、会计人员发现会计账簿记录与实物、款项及有关资料不相符的,按照国家统一的会计制度的规定有权自行处理的,应当及时处理;无权自行处理的,应当立即向单位负责人报告,请求查明原因,作出处理。

(2)单位负责人应当保证会计机构、会计人员依法履行职责,不得授意、指使、强令会计机构、会计人员违法办理会计事项。

4.不相容职务分离控制

不相容职务分离控制是企业内部控制措施之一,要求企业全面系统地分析、梳理业务流程中所涉及的不相容职务,实施相应的分离措施,形成各司其职、各负其责、相互制约的工作机制。不相容职务是指那些如果由一个人担任,既可能发生错误舞弊行为,又可能掩盖其错误和舞弊行为的职务。主要包括:

(1)授权批准与业务经办;

(2)业务经办与会计记录;

(3)会计记录与财产保管;

(4)业务经办与稽核检查;

(5)授权批准与监督检查。

考点22:会计工作的政府监督(★★)

1.主体

(1)会计工作的政府监督主要是指财政部门代表国家对各单位和单位中相关人员的会计行为实施的监督检查,以及对发现的违法会计行为实施的行政处罚。

(2)除财政部门外,审计、税务、人民银行、证券监管、保险监管等部门依照有关法律、行政法规规定的职责和权限,可以对有关单位的会计资料实施监督检查。

2.财政部门的会计监督

(1)主要内容

①是否依法设置会计账簿;

②会计凭证、会计账簿、财务会计报告和其他会计资料是否真实、完整;

③会计核算是否符合《会计法》和国家统一的会计制度的规定;

④从事会计工作的人员是否具备专业能力、遵守职业道德。

(2)账户查询权

财政部门在对各单位会计凭证、会计账簿、财务会计报告和其他会计资料真实性、完整性实施监督,发现重大违法嫌疑时,国务院财政部门及其派出机构可以向与被监督单位有经济业务往来的单位和被监督单位开立账户的金融机构查询有关情况,有关单位和金融机构应予以支持。

(3)保密义务

依法对有关单位的会计资料实施监督检查的部门及其工作人员对在监督检查中知悉的国家秘密和商业秘密负有保密的义务。

考点23:会计工作的社会监督(★★)

1.会计工作社会监督的类型

(1)会计工作的社会监督主要是指由注册会计师及其所在的会计师事务所等中介机构接受委托,依法对单位的经济活动进行审计,出具审计报告,发表审计意见的一种监督制度。

(2)任何单位和个人对违反《会计法》和国家统一的会计制度规定的行为,有权检举,这也属于会计工作社会监督的范畴。

2.审计报告

(1)审计报告,是指注册会计师根据审计准则的规定,在执行审计工作的基础上,对被审计单位财务报表发表审计意见的书面文件。

(2)真实性

①法律、行政法规规定须经注册会计师进行审计的单位,应当向受委托的会计师事务所如实提供会计凭证、会计账簿、财务会计报告和其他会计资料以及有关情况。

②任何单位或者个人不得以任何方式要求或者示意注册会计师及其所在的会计师事务所出具不实或者不当的审计报告。

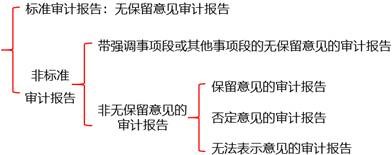

(3)审计报告意见类型

注:以上《经济法基础》学习内容选自东奥名师黄洁洵老师授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号