交多少消费税_2021年初级会计《经济法基础》必学知识点

把平凡的事情做好就是不平凡,把简单的招式练到极致就是绝招。初级会计考试涉及到很多基础知识点,把这些知识点牢牢掌握是通关的秘诀。下面小编带来《经济法基础》的必学知识点,快随小编一起认真学习吧!

交多少消费税

重要考点详解

考点8:消费税的税率(★★★)

1.基本规定

税率形式 | 适用税目 | 计税公式 |

从量定额 | 啤酒、黄酒、成品油 | 应纳税额=销售数量×定额税率 |

复合计税 | 卷烟、白酒 | 应纳税额=销售数量×定额税率+销售额或组成计税价格×比例税率 |

从价定率 | 其他应税消费品 | 应纳税额=销售额或组成计税价格×比例税率 |

2.纳税人兼营不同税率的应税消费品,应当分别核算不同税率应税消费品的销售额、销售数量;未分别核算销售额、销售数量的,或者将不同税率的应税消费品组成成套消费品销售的,从高适用税率。

考点9:生产销售应纳消费税的计算——基本规则(★★★)

1.销售额确定的基本规则

采用从价定率和复合计税方式计算消费税税额时均会涉及销售额,销售额为纳税人销售应税消费品向购买方收取的全部价款和价外费用,不包括应向购买方收取的增值税税款。

【提示1】消费税计税销售额应当是不含增值税但含消费税的销售额。

【提示2】对同一纳税人同一环节既征收消费税又征收增值税的,消费税与增值税的计税销售额一般情况下是相同的。

2.销售数量确定的基本规则

(1)销售应税消费品的,为应税消费品的销售数量;

(2)自产自用应税消费品的,为应税消费品的移送使用数量;

(3)委托加工应税消费品的,为纳税人收回的应税消费品数量;

(4)进口应税消费品的,为海关核定的应税消费品进口征税数量。

考点10:生产销售应纳消费税的计算——特殊销售情形(★★★)

1.纳税人通过自设非独立核算门市部销售的自产应税消费品,应当按照门市部对外销售额或者销售数量征收消费税。

2.纳税人用于换取生产资料和消费资料,投资入股和抵偿债务等方面(简称“换投抵”)的应税消费品,应当以纳税人同类应税消费品的最高销售价格作为计税依据计算消费税。

【提示】(1)只有“换投抵”业务,以最高价计征消费税;(2)“换投抵”业务,虽然消费税以最高价计算,但增值税仍应以平均价计算。

3.白酒生产企业向商业销售单位收取的“品牌使用费”,不论企业采取何种方式或以何种名义收取价款,均应并入白酒的销售额中缴纳消费税。

4.包装物押金

(1)非酒类产品

如果包装物不作价随同产品销售,而是收取押金,此项押金则不应并入应税消费品的销售额中征税;但对因逾期未收回包装物不再退还的或者已收取的时间超过12个月的押金,应并入应税消费品的销售额,缴纳消费税。

(2)啤酒、黄酒以外的其他酒类产品

对酒类生产企业销售酒类产品(啤酒、黄酒除外)而收取的包装物押金,无论押金是否返还及会计上如何核算,均应在收取时并入酒类产品销售额,征收消费税。

包装物押金增值税和消费税处理比较

所包装的产品 | 增值税处理 | 消费税处理 |

非酒类产品 (成品油除外) | 逾期未退时价税分离并入销售额 | 逾期未退时价税分离并入销售额 |

啤酒、黄酒、成品油 | 啤酒、黄酒、成品油从量定额征收消费税,其包装物押金不征收消费税 | |

啤酒、黄酒以外的其他酒类产品 | 收取时价税分离并入销售额 | |

5.金银首饰的特殊规定

(1)纳税人采用以旧换新(含翻新改制)方式销售的金银首饰,应按实际收取的不含增值税的全部价款确定计税依据征收消费税。

(2)金银首饰与其他产品组成成套消费品销售的,应按销售额全额征收消费税。

(3)金银首饰连同包装物销售的,无论包装物是否单独计价,也无论会计上如何核算,均应并入金银首饰的销售额计征消费税。

考点11:自产自用应纳消费税的计算(★★)

1.先“找价”后“组价”

纳税人自产自用的应税消费品,用于连续生产应税消费品的,不缴纳消费税;凡用于其他方面的,于移送使用时,按照纳税人生产的同类消费品的平均销售价格计算缴纳消费税;没有同类消费品销售价格的,按照组成计税价格计算缴纳消费税。

2.实行从价定率办法计征的,其计算公式为:

组成计税价格=成本×(1+成本利润率)÷(1-消费税比例税率)

应纳消费税=组成计税价格×消费税比例税率

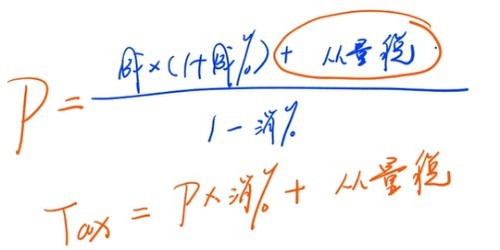

3.实行复合计税办法计算纳税的,其计算公式为:

组成计税价格=[ ]÷

]÷

( )

)

应纳消费税=组成计税价格×消费税比例税率+自产自用数量×消费税定额税率

考点12:委托加工环节应纳消费税的计算(★★)

1.先“找价”后“组价”

委托加工的应税消费品,按照受托方的同类消费品的销售价格计算纳税,没有同类消费品销售价格的,按照组成计税价格计算纳税。

2.实行从价定率办法计算纳税的

组成计税价格=(材料成本+加工费)÷(1-消费税比例税率)

应纳消费税(应代收代缴的消费税)=组成计税价格×消费税比例税率

【提示】

(1)材料成本,是指委托方所提供加工材料的实际成本;

(2)加工费,是指受托方加工应税消费品向委托方所收取的全部费用(包括代垫辅助材料的实际成本),不包括增值税税款。

3.实行复合计税办法计算纳税的

组成计税价格=(材料成本+加工费+委托加工数量×消费税定额税率)÷(1-消费税比例税率)

应纳消费税(应代收代缴的消费税)=组成计税价格×消费税比例税率+委托加工数量×消费税定额税率

4.实行从量定额计税的,不涉及销售价格,不存在使用组成计税价格计算消费税的问题。

考点13:进口环节应纳消费税的计算(★★)

1.实行从价定率办法计征消费税的

组成计税价格=(关税完税价格+关税)÷(1-消费税比例税率)

应纳消费税=组成计税价格×消费税比例税率

2.实行复合计税办法计征消费税的

组成计税价格=(关税完税价格+关税+进口数量×消费税定额税率)÷(1-消费税比例税率)

应纳消费税=组成计税价格×消费税比例税率+进口数量×消费税定额税率

3.实行从量定额计税的,不涉及销售价格,不存在使用组成计税价格计算消费税的问题。

“从价定率计征”应纳消费税计算(综述)

情形 | 消费税处理 | |

生产销售 | 一般情况 | 应纳消费税=不含增值税销售额×消费税比例税率 |

通过非独立核算门市部销售 | 应纳消费税=门市部不含增值税售价×消费税比例税率 | |

“换投抵” | 应纳消费税=不含增值税最高价×消费税比例税率 | |

自产自用 | 用于连续生产应税消费品 | 移送时不缴纳消费税 |

用于其他方面 | 核定销售额,无同类价时: 应纳消费税=组成计税价格×消费税比例税率 =成本×(1+成本利润率)/(1-消费税比例税率)×消费税比例税率 | |

委托加工 | 受托方是个人 | 由委托方收回应税消费品后自行缴纳消费税 |

受托方是单位 | 核定销售额,无同类价时: 应代收代缴的消费税=组成计税价格×消费税比例税率 =(材料成本+不含增值税加工费)/(1-消费税比例税率)×消费税比例税率 | |

进口 | 应纳消费税=组成计税价格×消费税比例税率 =(关税完税价格+关税)/(1-消费税比例税率)×消费税比例税率 | |

考点14:已纳消费税的扣除(★★)

为避免重复征税,外购应税消费品和委托加工收回的应税消费品继续生产应税消费品销售的,可以按照规定将外购应税消费品和委托加工收回应税消费品已缴纳的消费税给予抵扣。

1.准予抵扣的情形。

(1)外购或委托加工收回的已税烟丝为原料生产的卷烟;

(2)外购或委托加工收回的已税高档化妆品为原料生产的高档化妆品;

(3)外购或委托加工收回的已税珠宝玉石为原料生产的贵重首饰及珠宝玉石;

【提示】纳税人用外购或者委托加工收回的已税珠宝玉石为原料生产的改在零售环节征收消费税的金银首饰(镶嵌首饰),在计税时一律不得扣除外购或者委托加工收回的珠宝玉石已纳的消费税税款。

(4)外购或委托加工收回的已税鞭炮、焰火为原料生产的鞭炮、焰火;

(5)外购或委托加工收回的已税杆头、杆身和握把为原料生产的高尔夫球杆;

(6)外购或委托加工收回的已税木制一次性筷子为原料生产的木制一次性筷子;

(7)外购或委托加工收回的已税实木地板为原料生产的实木地板;

(8)外购或委托加工收回的已税石脑油、润滑油、燃料油为原料生产的成品油;

(9)外购或委托加工收回的已税汽油、柴油为原料生产的汽油、柴油。

【提示1】允许抵扣税额的税目不包括酒、摩托车、小汽车、高档手表、游艇、电池、涂料。(小口诀:酒摩艇电涂车表)

【提示2】允许扣税的只涉及同一税目中应税消费品的连续加工,不能跨税目抵扣。

2.当期准予扣除外购或委托加工收回的应税消费品的已纳消费税税款,应按当期生产领用数量计算。

注:以上《经济法基础》学习内容选自东奥名师黄洁洵老师授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号