2022年初级会计经济法基础考点:企业所得税收入确认时间

2022年初级会计考试8月2日上午场都考了哪些内容?参加的考生们觉得难度如何呀?东奥根据参加考试的考生回忆,为大家整理了《经济法基础》的考点内容,快来看看吧。这里更有2022年初级会计考题考点汇总,点击下方图片链接即可获取 ↓ ↓ ↓ ↓

点击图片获取考题考点汇总

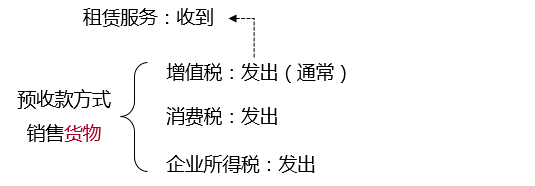

企业所得税收入确认时间

收入类型 | 确认时间 | |

销售货物收入 | 采用托收承付方式的 | 办妥托收手续时确认 |

采用预收款方式的 | 发出商品时确认 | |

商品需要安装和 检验的 | (1)一般:购买方接受商品以及安装和检验完毕时确认 (2)安装程序比较简单的:发出商品时确认 | |

采用支付手续费方式 委托代销的 | 收到代销清单时确认 | |

采用分期收款方式的 | 按照合同约定的收款日期确认 | |

总结一下

续表1

收入类型 | 确认时间 |

提供劳务收入 | (1)企业在各个纳税期末,提供劳务交易的结果能够可靠估计的,应采用完工进度(完工百分比)法确认 (2)企业受托加工制造大型机械设备、船舶、飞机,以及从事建筑、安装、装配工程业务或者提供其他劳务等,持续时间超过12个月的,按照纳税年度内完工进度或者完成的工作量确认收入的实现 |

股息、红利等 权益性投资收益 | (1)根据被投资方作出利润分配决定的日期确认(除国务院财政、税务主管部门另有规定外) (2)采取产品分成方式取得收入的,按照企业分得产品的日期确认 |

利息收入 | 按照合同约定的债务人应付利息的日期确认 |

租金收入 | (1)按照合同约定的承租人应付租金的日期确认 (2)如果交易合同或协议中规定的租赁期限跨年度,且租金提前一次性支付的,出租人可对上述已确认的收入,在租赁期内,分期均匀计入相关年度收入 |

特许权使用费收入 | 按照合同约定的特许权使用人应付特许权使用费的日期确认 |

接受捐赠收入 | 按照实际收到捐赠资产的日期确认 |

说明:本文为东奥会计在线原创文章,以上《经济法基础》专业知识内容摘自东奥黄洁洵老师新教材基础班讲义,仅供考生学习使用,禁止任何形式的转载。

相关文章

津公网安备12010202000755号

津公网安备12010202000755号