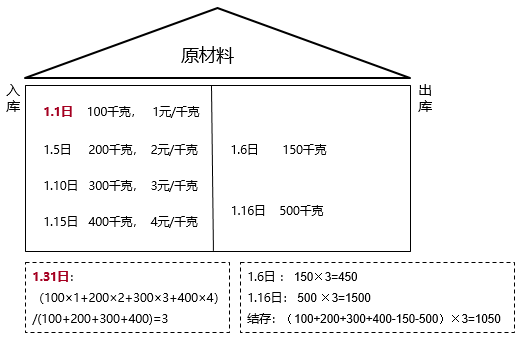

(三)月末一次加权平均法

月末一次加权平均法是指以本月全部进货数量加上月初存货数量作为权数,去除本月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算本月发出存货成本和期末结存存货成本的方法。

具体计 算过程 | 存货单位成本=[月初结存存货成本+∑(本月各批进货的实际单位成本×本月各批进货的数量)]÷(月初结存存货数量+本月各批进货数量之和) 本月发出存货成本=本月发出存货数量×存货单位成本 本月月末结存存货成本=月末结存存货数量×存货单位成本 或: 本月月末结存存货成本=月初结存存货成本+本月购入存货成本-本月发出存货成本 |

优点 | 可以简化成本计算工作 |

缺点 | 由于月末一次计算加权平均单价和发出存货成本,不便于存货成本的日常管理与控制 |

【理解一下】平时发货时,成本是多少根本不知道,只有到了月末时才计算加权平均单价,此时才知道“之前”发出的每一批存货的成本。

相关试听 更多>

当前位置:

当前位置: 津公网安备12010202000755号

津公网安备12010202000755号