东奥首页

会计云课堂

专注辅导财会考试

东奥继教学堂

离线观看 畅学无忧

浏览器版本过低,请更新浏览器或更换其他浏览器播放。

进项税额的审核 大纲要求|掌握

进项税额是指一般纳税人购进货物、劳务、服务、无形资产或不动产而支付或负担的增值税额。

一般计税方法,进项税额应重点审核:

1.取得规定的扣税凭证。

2.用于能产生销项税额的项目。

3.扣税凭证须进行用途确认。

4.不动产进项税额抵扣。

5.退还留抵税额。

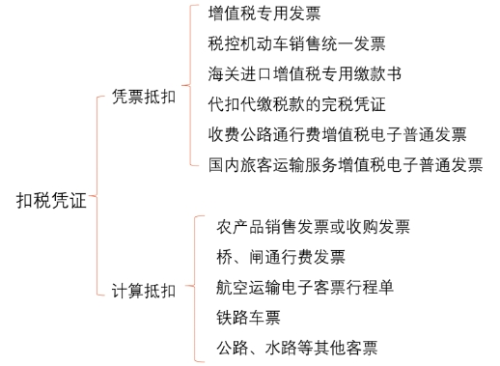

一、取得规定的扣税凭证的审核

纳税人取得的扣税凭证若不符合法律、行政法规的有关规定,其进项税额不得从销项税额中抵扣。

规定的扣税凭证包括:(如下图)

相关试听 更多>

当前位置:

当前位置: 津公网安备12010202000755号

津公网安备12010202000755号