东奥首页

会计云课堂

专注辅导财会考试

东奥继教学堂

离线观看 畅学无忧

浏览器版本过低,请更新浏览器或更换其他浏览器播放。

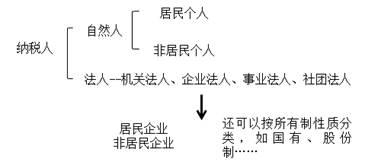

二、纳税义务人(★)

又称“纳税主体”,是税法规定的直接负有纳税义务的单位和个人。简称“纳税人”。

纳税人有两种基本形式:自然人和法人。

我国法人主要有四种:机关法人、事业法人、企业法人、社团法人。

与纳税人紧密联系的两个概念:代扣代缴义务人、代收代缴义务人

【提示】扣缴义务人指的是?

【相关链接】纳税人与负税人;直接税与间接税。

相关试听 更多>

当前位置:

当前位置: 津公网安备12010202000755号

津公网安备12010202000755号