为啥存货跌价准备减少主营业务成本也要减少

问题来源:

当期应计提的存货跌价准备=(存货成本-可变现净值)-存货跌价准备已有贷方余额

|

情形 |

账务处理 |

|

结果大于零 |

表示当期应当补提存货跌价准备: 借:资产减值损失 贷:存货跌价准备 |

|

结果小于零 |

表示减值的金额应当予以恢复,应在已计提的存货跌价准备范围内转回,转回的金额计入当期损益: 借:存货跌价准备 贷:资产减值损失 |

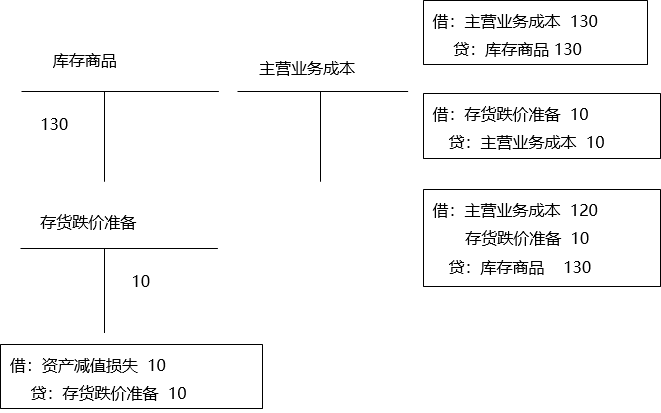

企业结转存货销售成本时,对于已计提存货跌价准备的,应当一并结转,同时调整销售成本。

借:主营业务成本、其他业务成本

贷:库存商品、原材料等

借:存货跌价准备

贷:主营业务成本、其他业务成本

企业至少应当于每年年度终了对消耗性生物资产进行检查,有确凿证据表明由于遭受自然灾害、病虫害、动物疫病侵袭或市场需求变化等原因,使消耗性生物资产的可变现净值低于其账面价值的,应当按照可变现净值低于账面价值的差额,计提生物资产跌价准备,并计入当期损益。

可变现净值应当分别按照存货减值的办法确定。

消耗性生物资产减值的影响因素已经消失的,减记金额应当予以恢复,并在原已计提的跌价准备金额内转回,转回的金额计入当期损益。

【历年考核要点】

1.存货可变现净值的计算

2.存货跌价准备金额的计算及账务处理

申老师

2022-02-16 05:35:54 4239人浏览

您说的应该是企业出售“带有”存货跌价准备的存货而结转成本的时候,需要把所附带的存货跌价准备一并结转。也就是说你把存货都卖掉了,那么基于存货而计提的存货跌价准备也要让它跟着“消失”。这里有些像中国的一句俗语,即“皮之不存,毛将附焉?”。从会计分录角度来看,如果不结转存货跌价准备,那么主营业务成本中的金额是不准确的。

相关答疑

-

2022-04-10

-

2022-02-12

-

2020-06-26

-

2020-04-01

-

2020-02-21

津公网安备12010202000755号

津公网安备12010202000755号