问题来源:

(1)月初产品成本资料如下表所示:

金额单位:万元

数量单位:件

(2)本月生产车间领用X材料1796千克用于生产甲、乙产品,X材料单位成本为1.25万元。甲产品定额消耗1.8千克,乙产品定额消耗3.5千克。

(3)本月人力资源部门计算的职工薪酬合计126.55万元。其中生产车间工人工资62万元,福利费8.5万元;车间管理人员工资9万元,福利费1.2万元;行政管理部门人员工资32万元;销售部门人员工资13.85万元。

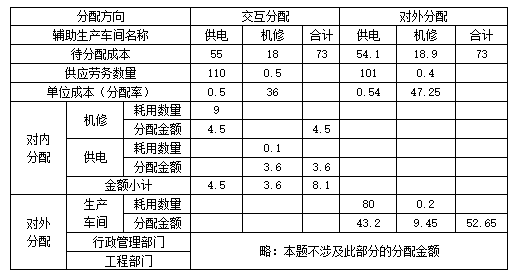

(4)本月辅助生产车间提供劳务情况如下表所示:

金额单位:万元

劳务单位:万千瓦时、万小时

(5)本月固定资产折旧与维修费用如下表所示:

单位:万元

(6)本月生产车间发生其他费用合计4.65万元。

(7)本月甲产品本月投产550件,月末完工330件;乙产品本月投产1000件,月末完工800件。

(8)甲产品本月生产工时为120小时,乙产品本月生产工时为380小时。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。(计算结果保留两位小数,答案中金额单位用万元表示)

1.根据上述资料,下列计算结果中正确的是( )。

A、甲产品本月应分配直接材料成本495万元

B、乙产品本月应分配直接材料成本1750万元

C、甲产品本月应分配直接人工成本16.92万元

D、乙产品本月应分配直接人工成本53.58万元

正确答案:A,B,C,D

答案分析:直接材料分配率=1796×1.25/(1.8×550+3.5×1000)=0.5;甲产品应分配直接材料成本=1.8×550×0.5=495(万元);乙产品应分配直接材料成本=3.5×1000×0.5=1750(万元);本月生产车间直接人工成本=62+8.5=70.5(万元),直接人工分配率=70.5/(120+380)=0.141;甲产品应分配直接人工成本=0.141×120=16.92(万元);乙产品应分配直接人工成本=0.141×380=53.58(万元)。

考核点:要素费用的归集和分配

依据:教材P255

材料、燃料、动力费用分配率=材料、燃料、动力消耗总额/分配标准(如产品重量、耗用的原材料、生产工时等)

某种产品应负担的材料、燃料、动力费用=该产品的重量、耗用的原材料、生产工时等×材料、燃料、动力费用分配率

在消耗定额比较准确的情况下,原材料、燃料也可按照产品的材料定额消耗量比例或材料定额费用比例进行分配。

按材料定额消耗量比例分配材料费用的计算公式如下:

某种产品材料定额消耗量=该种产品实际产量×单位产品材料消耗定额

材料消耗量分配率=材料实际总消耗量/各种产品材料定额消耗量之和

某种产品应分配的材料费用=该种产品的材料定额消耗量×材料消耗量分配率×材料单价

分析:

甲产品材料定额消耗量=甲产品实际产量×单位产品材料消耗定额=550(资料7)×1.8(资料2)=990(千克),乙产品材料定额消耗量=乙产品实际产量×单位产品材料消耗定额=1000(资料7)×3.5(资料2)=3500(千克);

X直接材料定额成本分配率=X材料实际总消耗量1796×1.25/各种产品材料定额消耗量之和(990+3500)=0.5;

甲产品应分配的直接材料成本=甲产品材料定额消耗量990×材料定额成本分配率0.5=495(元),选项A正确,乙产品应分配的直接材料成本=乙产品材料定额消耗量3500×材料定额成本分配率0.5=1750(元),选项B正确。

本月生产车间直接人工成本=62(资料3)+8.5(资料3)=70.5(万元);

直接人工分配率=直接人工实际总成本70.5/各种产品直接人工定额成本之和(120(资料8)+380(资料8))=0.141;

甲产品应分配直接人工成本=直接人工分配率0.141×甲产品生产工时120=16.92(万元),选项C正确,乙产品应分配直接人工成本=直接人工分配率0.141×乙产品生产工时380=53.58(万元),选项D正确。

2.根据上述资料,下列各项中关于辅助生产车间分配辅助生产成本的说法正确的是( )。

A、交互分配法需要进行两次分配

B、交互分配法需先在辅助生产车间内部进行分配

C、供电车间对外分配时分配率为0.39

D、机修车间对外分配时分配率为37.45

正确答案:A,B

答案分析:金额单位:万元

劳务单位:万千瓦时、万小时

考核点:交互分配法

依据:教材P259

交互分配法的特点是辅助生产费用通过两次分配完成,首先将辅助生产明细账上的合计数根据各辅助生产车间、部门相互提供的劳务或产品数量计算分配率,在辅助生产车间进行交互分配;然后将各辅助生产车间交互分配后的实际费用(即交互前的费用加上交互分配转入的费用,减去交互分配转出的费用),再按提供的劳务量或产品量在辅助生产车间以外的各受益单位之间进行分配。

分析:供电车间对内分配率=待分配成本/供应劳务数量=55/110=0.5,机修车间应分担供电车间成本=0.5×9=4.5(万元);

机修车间对内分配率=待分配成本/供应劳务数量=18/0.5=36,供电车间应分担机修车间成本=36×0.1=3.6(万元);

所以供电车间对外分配率=(55-4.5+3.6)/(110-9)≈0.54,选项C不正确,机修车间对外分配率=(18-3.6+4.5)/(0.5-0.1)=47.25,选项D不正确。

3.下列各项中,关于A公司本月生产车间归集的制造费用合计为( )万元。

A、100

B、102.8

C、47.3

D、51.1

正确答案:A

答案分析:本月发生的制造费用=9+1.2+43.2+9.45+32.5+4.65=100(万元)。

考核点:制造费用的归集

依据:教材P265

制造费用的内容比较复杂,包括物料消耗,车间管理人员的薪酬,车间管理用房屋和设备的折旧费、租赁费和保险费,车间管理用具摊销,车间管理用的照明费、水费、取暖费、劳动保护费、设计制图费、试验检验费、差旅费、办公费以及季节性及修理期间停工损失等。

分析:

根据资料(4)中表格以得知,生产车间耗用供电车间的劳务量是80,供电车间对外分配率为0.54,所以供电车间中分配给生产车间的金额=0.54×80=43.2(万元);生产车间耗用机修车间的劳务量是0.2,机修车间对外分配率为47.25,所以机修车间中分配给生产车间的金额=47.25×0.2=9.45(万元)。

生产车间耗费的供电车间和机修车间的费用都计入制造费用,所以本月生产车间归集的制造费用金额=9(资料3)+1.2(资料3)+43.2+9.45+32.5(资料5)+4.65(资料6)=100(万元),选项A正确。

4.根据上述资料,下列各项中关于产品成本计算的表述正确的是( )。

A、甲产品本月在产品成本为201万元

B、甲产品本月完工产品单位成本为1.25万元

C、乙产品本月完工产品总成本为1680万元

D、乙产品本月在产品单位成本为1.2万元

正确答案:C

答案分析:甲产品应分配的制造费用=100×120/(120+380)=24(万元);乙产品应分配的制造费用=100-24=76(万元);甲产品本月产品成本合计=甲产品月初在产品成本+本月直接材料+本月直接人工+分摊的制造费用=64.08+495+16.92+24=600(万元);乙产品本月产品成本合计=乙产品月初在产品成本+本月直接材料+本月直接人工+分摊的制造费用=220.42+1750+53.58+76=2100(万元);甲在产品约当产量=(120+550-330)×50%=170(件);乙在产品约当产量=(200+1000-800)×50%=200(件);甲完工产品单位成本=600/(330+170)=1.2(万元),甲完工产品总成本=1.2×330=396(万元);甲在产品成本=1.2×170=204(万元);乙完工产品单位成本=2100/(800+200)=2.1(万元),乙完工产品总成本=2.1×800=1680(万元);乙在产品单位成本=(2100-1680)/400=1.05(万元)。

根据第(3)小问,归集的制造费用总额为100万元,所以甲产品应分配的制造费用=100×120/(120+380)=24(万元),乙产品应分配的制造费用=100-24=76(万元);

甲产品本月产品成本合计=甲产品月初在产品成本64.08(资料1)+本月直接材料495+本月直接人工16.92+分摊的制造费用24=600(万元),乙产品本月产品成本合计=乙产品月初在产品成本220.42(资料1)+本月直接材料1750+本月直接人工53.58+分摊的制造费用76=2100(万元);

题干有条件“其完工程度均为50%”,所以甲在产品约当产量=(120+550-330)×50%=170(件),乙在产品约当产量=(200+1000-800)×50%=200(件);

甲完工产品单位成本=600/(330+170)=1.2(万元/件),甲完工产品总成本=1.2×330=396(万元);甲在产品成本=1.2×170=204(万元);

乙完工产品单位成本=2100/(800+200)=2.1(万元/件),乙完工产品总成本=2.1×800=1680(万元),乙在产品单位成本=(2100-1680)/400=1.05(万元/件)。

5.下列各项中,关于产品成本结转的会计处理正确的是( )。

A、借:库存商品—甲产品 396 <br> 贷:生产成本—基本生产成本—甲产品 396

B、借:库存商品—甲产品 412.5 <br> 贷:生产成本—基本生产成本—甲产品 412.5

C、借:库存商品—乙产品 960 <br> 贷:生产成本—基本生产成本—乙产品 960

D、借:库存商品—乙产品 1423.28 <br> 贷:生产成本—基本生产成本—乙产品 1423.28

正确答案:A

答案分析:甲完工产品成本合计为396万元;乙完工产品成本为1680万元。

考核点:完工产品成本的结转

依据:企业完工产品经产成品仓库验收入库后,其成本应从“生产成本——基本生产成本”科目及所属产品成本明细账的贷方转出,转入“库存商品”科目的借方,“生产成本——基本生产成本”科目的月末余额,就是基本生产在产品的成本,也就是在基本生产过程中占用的生产资金,应于所属各种产品成本明细账中月末在产品成本之和核对相符。

所以完工甲产品入库的会计分录如下:

借:库存商品——甲产品 396

贷:生产成本——基本生产成本(甲产品) 396

完工乙产品入库的会计分录如下:

借:库存商品——乙产品 1680

贷:生产成本——基本生产成本(乙产品) 1680

王老师

2020-07-26 10:34:30 2298人浏览

生产车间的固定资产日常修理费,计入管理费用,不计入制造费用

希望可以帮助到您。每天努力,就会看到不一样的自己,加油!相关答疑

-

2020-07-19

-

2020-07-13

-

2020-04-27

-

2020-04-08

-

2020-03-30

您可能感兴趣的初级会计试题

津公网安备12010202000755号

津公网安备12010202000755号