请解释一下固定资产清理、投资收益、材料成本差异的用法

固定资产清理,投资收益、材料成本差异,等科目是资产备抵类科目吗?记账方向怎么记得。借减贷增吗?

问题来源:

考点6-处置固定资产★★★

固定资产处置,即固定资产的终止确认,具体包括固定资产的出售、报废、毁损、对外投资、非货币性资产交换、债务重组等。

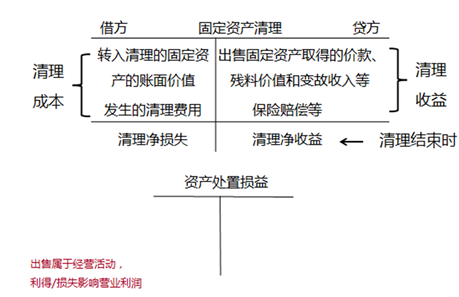

企业处置固定资产应通过“固定资产清理”科目核算。

【辨析一下】

(1)固定资产的毁损通过“固定资产清理”科目核算。

(2)存货的毁损通过“待处理财产损溢”科目核算。

查看完整问题

田老师

2022-04-02 05:34:59 891人浏览

勤奋刻苦的同学,您好:

它们都不是备抵科目。

投资收益是损益类科目,借减贷增,借方表示投资亏损,贷方表示投资收益。

“固定资产清理”是特殊的资产类账户,用来核算企业因出售、报废和毁损等原因转入清理的固定资产净值以及在清理过程中所发生的清理费用和清理收入。借方登记固定资产转入清理的净值和清理过程中发生的费用;贷方登记出售固定资产的取得的价款、残料价值和变价收入。

“材料成本差异”是特殊的资产类科目,反映企业已入库各种材料的实际成本与计划成本的差异。借方登记超支差异及发出材料应负担的节约差异;贷方登记节约差异及发出材料应负担的超支差异。

有帮助(9)

答案有问题?

相关答疑

-

2024-04-22

-

2023-05-14

-

2023-05-13

-

2022-04-02

-

2020-08-13

您可能感兴趣的初级会计试题

津公网安备12010202000755号

津公网安备12010202000755号