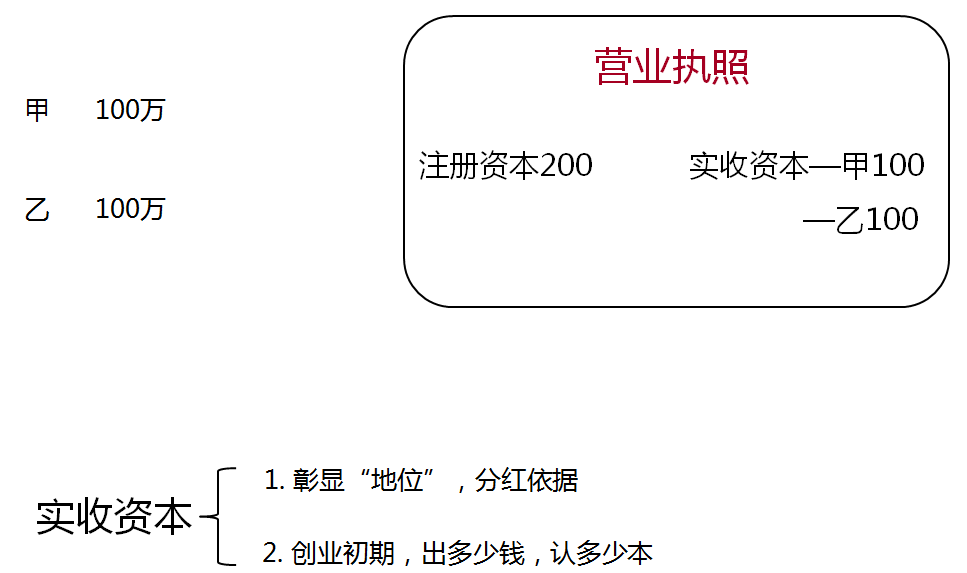

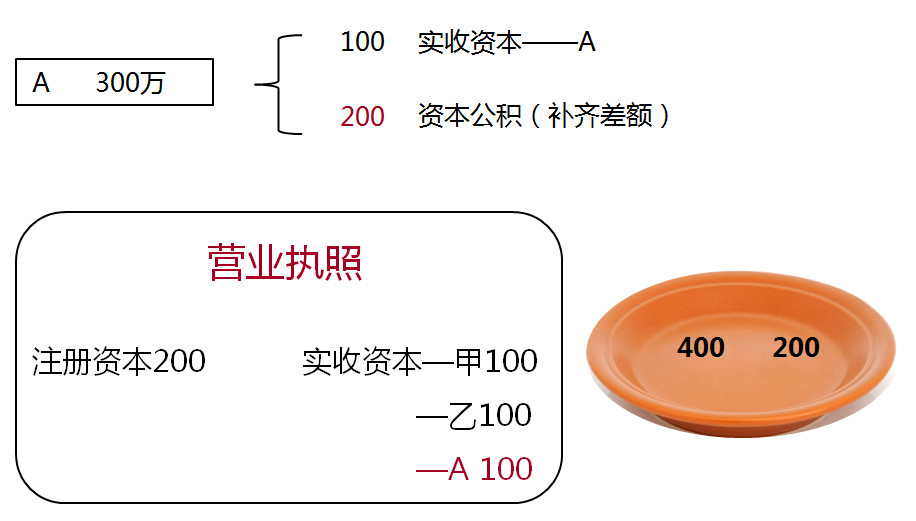

投入300万享有100万份额原因,资本公积详解

问题来源:

考点1-会计要素及其确认条件★

“打补丁”(三)所有者权益

结论:

|

项目 |

具体内容 |

|

|

定义 |

来源 |

(1)所有者投入的资本,是指所有者投入企业的资本部分,它既包括构成企业注册资本或者股本的金额,也包括投入资本超过注册资本或股本部分的金额,即资本溢价或股本溢价 (2)留存收益,是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润 (3)其他综合收益,是指企业根据会计准则规定未在当期损益中确认的各项利得和损失 |

查看完整问题

申老师

2022-02-15 11:16:05 843人浏览

勤奋刻苦的同学,您好:

实收资本是投资者分红的依据,资本公积并不是分红的依据。而资本公积是指企业接受投资时,投资者投入资产的价值大于投资者在注册资本中所占的份额部分形成的金额。为何会出现投入300万才享有100万的股份,其实肖老师讲课时也说了,新投资者此时投资所承担的风险比原投资者要低很多,且投资之后就会享有公司现成的留存收益,如果说不让新投资者“多掏钱”,就会对原投资者不公平,多出来的200万,也就是资本公积可以看作是对原投资者进行的一种“补偿”。

有帮助(5)

答案有问题?

相关答疑

-

2024-05-12

-

2024-05-12

-

2023-04-11

-

2022-01-16

-

2019-03-25

津公网安备12010202000755号

津公网安备12010202000755号