问题来源:

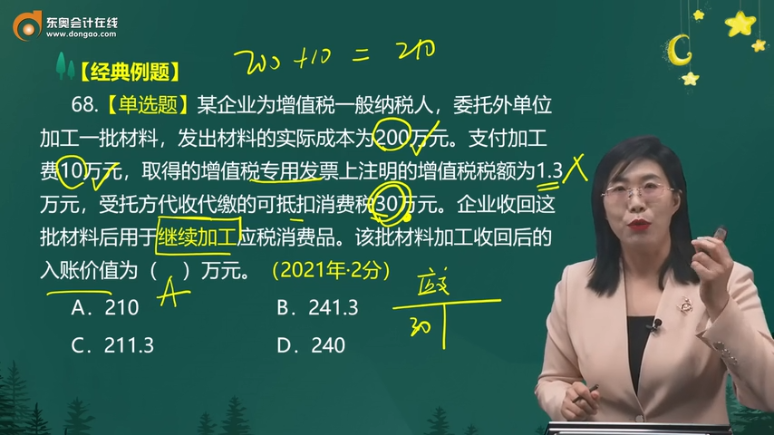

68.【单选题】某企业为增值税一般纳税人,委托外单位加工一批材料,发出材料的实际成本为200万元。支付加工费10万元,取得的增值税专用发票上注明的增值税税额为1.3万元,受托方代收代缴的可抵扣消费税30万元。企业收回这批材料后用于继续加工应税消费品。该批材料加工收回后的入账价值为( )万元。(2021年·2分)

A.210

B.241.3

C.211.3

D.240

【答案】A

【解析】需要交纳消费税的委托加工物资,由受托方代收代缴的消费税,收回后用于直接销售的,按规定计税时不准予扣除,记入“委托加工物资”科目;收回后用于继续加工的,在计税时准予扣除,记入“应交税费—应交消费税”科目。所以本题受托方代收代缴的消费税不计入委托加工物资成本。该批材料加工收回后的入账价值=200+10=210(万元)。

查看完整问题

田老师

2022-04-19 04:38:05 920人浏览

勤奋刻苦的同学,您好:

借:委托加工物资200

贷:原材料200

借:委托加工物资10

应交税费——应交增值税(进项税额)1.3

贷:银行存款11.3

借:应交税费——应交消费税30

贷:银行存款30

借:原材料等210

贷:委托加工物资210

有帮助(6)

答案有问题?

相关答疑

-

2024-05-12

-

2024-05-12

-

2023-05-14

-

2023-05-11

-

2023-05-10

您可能感兴趣的初级会计试题

津公网安备12010202000755号

津公网安备12010202000755号