问题来源:

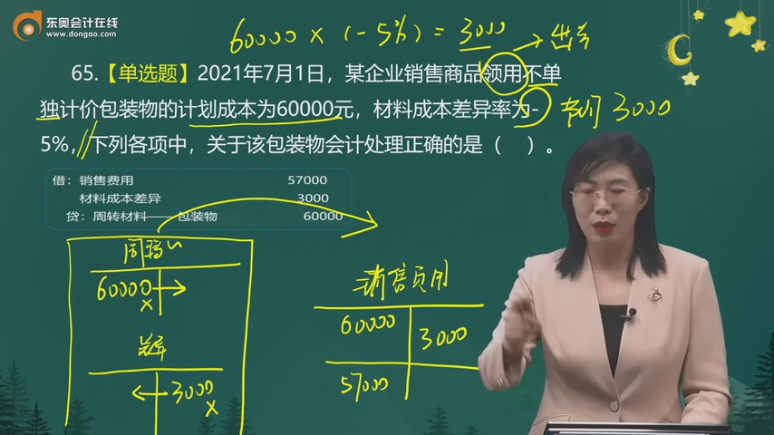

65.【单选题】2021年7月1日,某企业销售商品领用不单独计价包装物的计划成本为60000元,材料成本差异率为-5%,下列各项中,关于该包装物会计处理正确的是( )。

A.借:销售费用 63000

贷:周转材料——包装物 60000

材料成本差异 3000

B.借:销售费用 57000

材料成本差异 3000

贷:周转材料——包装物 60000

C.借:其他业务成本 63000

贷:周转材料——包装物 60000

材料成本差异 3000

D.借:其他业务成本 57000

材料成本差异 3000

贷:周转材料——包装物 60000

【答案】B

【解析】企业销售商品时随同商品出售不单独计价的包装物计入销售费用,因为该包装物的计划成本为60000元,材料成本差异率为-5%,所以实际成本=60000×(1-5%)=57000(元),即计入销售费用的金额为57000元,结转的材料成本差异=60000×(-5%)=-3000(元),从“材料成本差异”科目的借方结转。相关会计处理如下:

借:销售费用 57000

材料成本差异 3000

贷:周转材料——包装物 60000

申老师

2022-04-22 18:31:30 1185人浏览

本题是出现了节约差异,在材料成本差异科目的贷方核算,但是结转节约差异的时候是从其相反的记账方向转出,因此做分录的时候是借记材料成本差异。结转的材料成本差异=60000×(-5%)=-3000(元),计入销售费用的金额就是60000-3000=57000(元)

相关答疑

-

2024-12-09

-

2024-05-12

-

2024-05-12

-

2024-05-11

-

2022-07-25

您可能感兴趣的初级会计试题

津公网安备12010202000755号

津公网安备12010202000755号