B选项增值税算法组成计税价格如何计算?

老师b选项哪里不对呢,教材上应税消费品不就是应该加消费税进去算增值税的吗?解析上的组成计价是除去消费税算消费税的

问题来源:

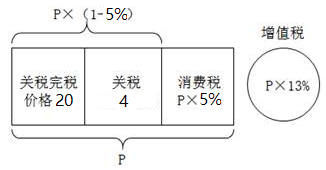

4.计算甲公司进口实木地板应缴纳增值税、消费税税额的下列算式中,正确的是( )。

A、应纳消费税=(20+4)÷(1-5%)×5%=1.26(万元)

B、应纳增值税=(20+4)×13%=3.12(万元)

C、不缴纳增值税

D、不缴纳消费税

正确答案:A

答案分析:(1)进口从价计征消费税的应税消费品,应按照组成计税价格计算缴纳增值税和消费税,排除选项CD。

(2)组成计税价格=(关税完税价格+关税)÷(1-消费税税率)=(20+4)÷(1-5%)=25.26(万元)。

(3)应纳增值税=组成计税价格×增值税税率=25.26×13%=3.28(万元),排除选项B。

(4)应纳消费税=组成计税价格×消费税税率=25.26×5%=1.26(万元),选项A正确。

【查书】考点:进口货物应纳增值税的计算、进口环节应纳消费税的计算 参考教材P147、P176;参考轻一P275、P344

查看完整问题

常老师

2022-04-23 21:40:15 1984人浏览

尊敬的学员,您好:

不是的,这里“÷(1-消费税税率)”不是将消费税刨除,而是将消费税税额加到组成计税价格中。

组成计税价格=(关税完税价格+关税)÷(1-消费税税率)=(20+4)÷(1-5%)=25.26(万元)。

我们可以验证,消费税=组成计税价格×税率=25.26×5%=1.26(万元),

组成计税价格=关税完税价格+关税+消费税=20+4+1.26=25.26(万元),证明我们的组价没错,您理解一下~

有问题欢迎继续交流。希望可以帮助到您O(∩_∩)O~有帮助(3)

答案有问题?

相关答疑

-

2024-04-05

-

2024-03-10

-

2022-07-30

-

2022-06-24

-

2020-08-26

您可能感兴趣的初级会计试题

津公网安备12010202000755号

津公网安备12010202000755号