问题来源:

专题2:消费税

考点6-组成计税价格的适用情形与计算(掌握)

只有自产自用、委托加工、进口环节三种情形下才可能涉及组价问题。

(一)自产自用应税消费品

1.同类价→组价

按照纳税人生产的同类消费品的平均销售价格计算缴纳消费税;没有同类消费品销售价格的,按照组成计税价格计算缴纳消费税。

2.组成计税价格

|

从价计征 |

应纳消费税=组成计税价格×比例税率 组成计税价格=成本×(1+成本利润率)÷(1-比例税率) |

|

复合计征 |

应纳消费税=组成计税价格×比例税率+自产自用数量×定额税率 组成计税价格=(成本+利润+从量消费税)÷(1-比例税率)=[成本×(1+成本利润率)+自产自用数量×定额税率]÷(1-比例税率) |

|

从量计征 |

不需组价。应纳消费税=自产自用数量×定额税率 |

![]() 手写板

手写板

![]()

查看完整问题

小臧老师

2023-03-23 09:16:00 1699人浏览

尊敬的学员,您好:

不是哦,这里是要将消费税含进计税价格中去,因为消费税是价内税,所以计税价格中要包含消费税,这个环节就是将消费税包含进去的,老师给您推导一下:

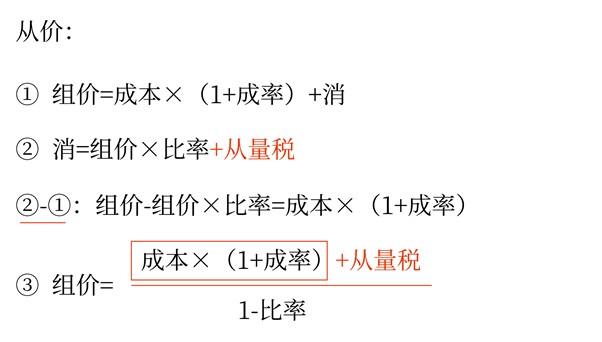

组成计税价格推导公式如下:

组成计税价格=成本+利润+消费税

组成计税价格=成本×(1+成本利润率)+消费税

组成计税价格=成本×(1+成本利润率)+组成计税价格×消费税税率

组成计税价格-组成计税价格×消费税税率=成本×(1+成本利润率)

组成计税价格×(1-消费税税率)=成本×(1+成本利润率)

因此,组成计税价格=成本×(1+成本利润率)÷(1-消费税税率)

您理解下

您再理解一下,如有其他疑问欢迎继续交流,加油!

有帮助(3)

答案有问题?

相关答疑

-

2024-03-07

-

2024-03-02

-

2022-03-11

-

2020-08-26

-

2020-06-01

津公网安备12010202000755号

津公网安备12010202000755号