问题来源:

4.进口环节应纳消费税的计算——实行从量定额计税的

不涉及价格,不存在使用组成计税价格计算消费税的问题。

![]() 案例

案例

![]()

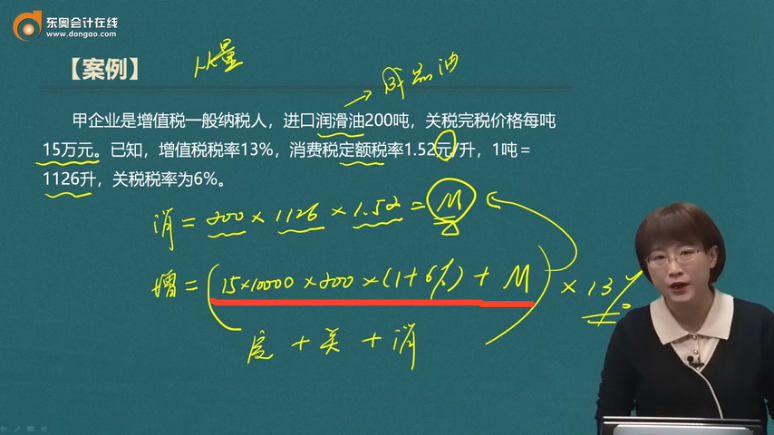

甲企业是增值税一般纳税人,进口润滑油200吨,关税完税价格每吨15万元。已知,增值税税率13%,消费税定额税率1.52元/升,1吨=1126升,关税税率为6%。

【分析】

(1)应纳消费税=进口数量×消费税定额税率

=200×1126×1.52=342304(元)

(2)应纳增值税=[关税完税价格×(1+关税税率)+消费税税额]×增值税税率

=[15×200×(1+6%)×10000+342304]×13%

=4178499.52(元)。

“从价定率”计征消费税的3道组成计税价格公式汇总

|

情形 |

消费税处理 |

|

|

自产 自用 |

用于连续生产应税消费品 |

移送时不缴纳消费税 |

|

用于其他方面 |

核定销售额,无同类价时: 应纳消费税 =组成计税价格×消费税比例税率 =成本×(1+成本利润率)÷(1-消费税比例税率)×消费税比例税率 |

|

|

委托 加工 |

受托方是个人 |

由委托方收回应税消费品后自行缴纳消费税 |

|

受托方是单位 |

核定销售额,无同类价时: 应代收代缴的消费税 =组成计税价格×消费税比例税率 =(材料成本+不含增值税加工费)÷(1-消费税比例税率)×消费税比例税率 |

|

|

进口 |

应纳消费税 =组成计税价格×消费税比例税率 =(关税完税价格+关税)÷(1-消费税比例税率)×消费税比例税率 |

|

马老师

2023-01-18 17:37:56 1380人浏览

我们要明白为什么要除以(1-消费税税率),因为消费税是价内税,计税依据中要包含有消费税本身。

需要组价计算的话,组成计税价格是关税完税价格+关税+消费税,也等于(关税完税价格+关税)÷(1-消费税税率),其中÷(1-消费税税率)就是将消费税包含进价格中的。

这里已经+消费税了,就不需要再重复÷(1-消费税税率)。

相关答疑

-

2024-04-10

-

2024-03-02

-

2022-03-11

-

2020-08-26

-

2020-06-01

您可能感兴趣的初级会计试题

津公网安备12010202000755号

津公网安备12010202000755号