问题来源:

中国境内甲公司职工李某2020年3月有关收入情况如下:

(1)取得工资、薪金收入15000元,全年一次性奖金144000元,李某选择单独计算纳税,不并入综合所得。

(2)从乙出版社取得稿酬20000元;为丙公司提供设计服务,取得劳务报酬50000元;

(3)取得2020年1月初购入的全国中小企业股份转让系统挂牌公司的股票(非原始股)股利2000元(本月末转让);

(4)为王某提供担保获得收入3000元;

(5)因突出贡献,甲公司奖励住房一套;

(6)参加丁公司十年庆典,获得该公司赠送的礼品和若干代金券。

已知李某每个月工资均为15000元,且每月由甲公司扣缴的社会保险费和住房公积金为2700元,1~2月累计已预扣预缴工资、薪金个人所得税税额为438元。稿酬所得适用20%的比例预扣率。

要求:

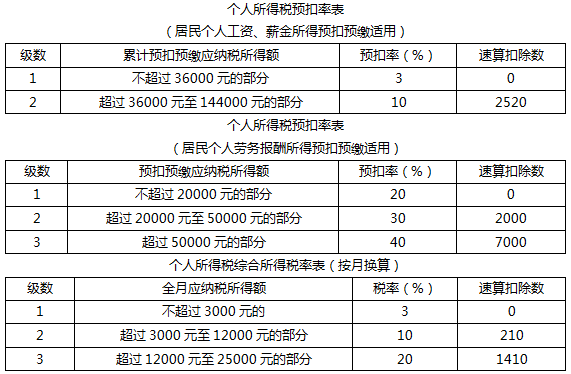

根据上述资料,不考虑其他因素,分别回答下列小题。1.甲公司2020年3月应当为李某预扣预缴工资薪金的个人所得税税额算式中,正确的是( )。

A、(15000×3-2700×3)×10%-2520

B、(15000×3-2700×3)×10%-2520-438

C、(15000×3-5000×3-2700×3)×3%-438

D、(15000×3-5000×3-2700×3)×3%

正确答案:C

答案分析:

2.李某取得全年一次性奖金应缴纳的个人所得税税额算式中,正确的是( )。

A、144000×3%

B、144000÷12×10%-210

C、144000×10%-210

D、144000×20%-1410

正确答案:C

答案分析:

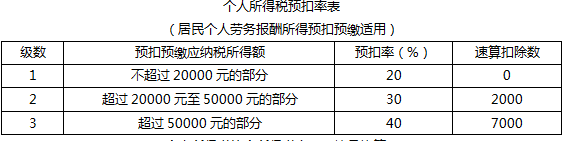

3.乙出版社和丙公司应当为李某预扣预缴劳务报酬、稿酬的个人所得税税额算式中,正确的是( )。

A、20000×(1-20%)×70%×20%

B、20000×(1-20%)×20%

C、50000×(1-20%)×20%

D、50000×(1-20%)×30%-2000

正确答案:A,D

答案分析:

4.有关李某取得的挂牌公司股利和挂牌公司股票转让收入,下列说法正确的是( )。

A、李某取得的挂牌公司股利免征个人所得税

B、李某取得的挂牌公司股利应全额计入应纳税所得额,按照“利息、股息、红利所得”计征个人所得税

C、李某取得的挂牌公司股票转让收入不征个人所得税

D、李某取得的挂牌公司股票转让收入,应当按照“财产转让所得”计征个人所得税

正确答案:C

答案分析:

自2019年7月1日起至2024年6月30日,个人持有全国中小企业股份转让系统挂牌公司的股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,其股息红利所得暂减按50%计入应纳税所得额;上述所得统一适用20%的税率计征个人所得税。持股期限超过1年的,暂免征收个人所得税。本题该股票是1月初购入,3月卖掉,持有期限超过了1个月不满1年,因此,持有期间的“股息红利所得”应暂减按50%计入应纳税所得额。

对个人转让新三板挂牌公司原始股取得的所得,按照“财产转让所得”适用20%的比例税率征收个人所得税;对个人转让全国中小企业股份转让系统挂牌公司非原始股取得的所得,暂免征收个人所得税。本题指明是“非原始股”,因此是免征股票转让所得的个人所得税的。5.李某取得下列收入,应当按“偶然所得”计征个人所得税的是( )。

A、为王某提供担保获得收入3000元

B、甲公司奖励住房一套

C、丁公司赠送的礼品

D、丁公司赠送若干代金券

正确答案:A,B,C

答案分析:

偶然所得的征税范围:

(1)个人得奖、中奖、中彩以及其他偶然性质的所得。

(2)个人为单位或他人提供担保获得收入(选项A)。

(3)房屋产权所有人将房屋产权无偿赠与他人,除法定不征收个税的情形外,受赠人因无偿受赠房屋取得的受赠收入(选项B)。

(4)企业在业务宣传、广告等活动中,随机向本单位以外的个人赠送礼品(包括网络红包),以及企业在年会、座谈会、庆典以及其他活动中向本单位以外的个人赠送礼品(选项C),个人取得的礼品收入,按照“偶然所得”项目计算缴纳个人所得税,但企业赠送的具有价格折扣或折让性质的消费券、代金券(选项D)、抵用券、优惠券等礼品除外。

(5)企业对累积消费达到一定额度的顾客,给予额外抽奖机会,个人的获奖所得。

刘老师

2020-08-21 17:11:56 2299人浏览

(2)从乙出版社取得稿酬20000元;为丙公司提供设计服务,取得劳务报酬50000元;

3.乙出版社和丙公司应当为李某预扣预缴劳务报酬、稿酬的个人所得税税额算式中,正确的是( )。

D.

D在计算劳务报酬预扣预缴税款。

首先5万和4000元比较,可以扣除20%的费用,计算出(50000*0.8=40000)同时查找预扣预缴表,在2级,所以是50000×(1-20%)×30%-2000

相关答疑

-

2021-03-16

-

2021-03-14

-

2020-08-28

津公网安备12010202000755号

津公网安备12010202000755号