问题来源:

(2)出租不动产

一般纳税人出租其2016年4月30日前取得的不动产,选择简易计税方法计税的,按照5%的征收率征收增值税。(全额计税)

(3)纳税人提供劳务派遣服务,选择差额纳税的,按照5%的征收率征收增值税。

3.5%征收率减按1.5%征收(2022年新增)

自2021年10月1日起,住房租赁企业中的增值税一般纳税人向个人出租住房取得的全部出租收入,可以选择简易计税办法,按照5%的征收率减按1.5%计算缴纳增值税,或适用一般计税方法计算缴纳增值税。

4.3%征收率减按2%征收

一般纳税人销售自己使用过的物品或销售旧货,相关增值税处理如下:

|

销售对象的具体情况 |

计税公式 |

||

|

自己使用过的物品 |

固定资产 (不动产除外) |

按规定不得抵扣且 未抵扣过进项税 |

应缴纳的增值税 =含税售价÷(1+3%)×2% (可放弃减免) |

|

按规定可以抵扣进项税 |

销项税额=含税售价÷ (1+适用税率)×适用税率 |

||

|

固定资产以外的其他物品 |

|||

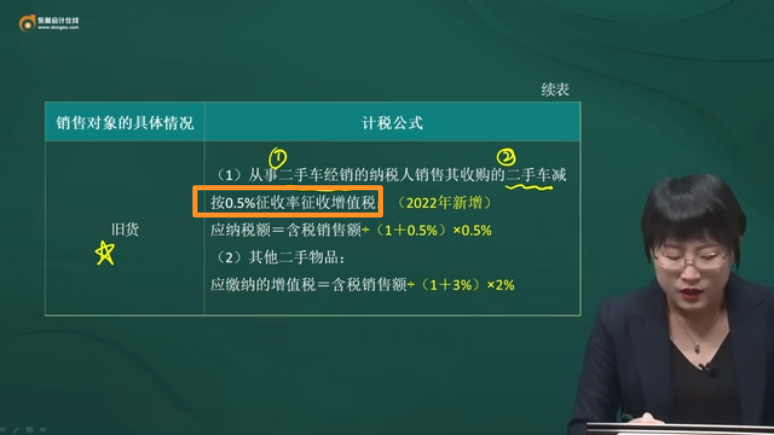

续表

|

销售对象的具体情况 |

计税公式 |

|

旧货 |

(1)从事二手车经销的纳税人销售其收购的二手车减按0.5%征收率征收增值税:(2022年新增) 应纳税额=含税销售额÷(1+0.5%)×0.5% (2)其他二手物品: 应缴纳的增值税=含税销售额÷(1+3%)×2% |

辨析一下

(1)甲二手车专营店销售二手车:

应纳增值税=含税销售额÷(1+0.5%)×0.5%

(2)乙货运公司(一般纳税人)销售其2007年购进的货车,未选择放弃减免:

应纳增值税=含税销售额÷(1+3%)×2%

小臧老师

2022-07-19 07:32:42 681人浏览

不影响的哦,近几年,增值税的税率都是作为已知条件给出的,但是特殊的征收率建议您自己记忆一下,比如减按1.5%征收的,减按0.5%征收的,减按2%征收的。这些特殊内容可能会作为考点,所以建议记忆一下这些特殊的征收率哦~

您再理解一下,如有其他疑问欢迎继续交流,加油!相关答疑

-

2024-12-09

-

2023-05-08

-

2023-05-06

-

2023-05-03

-

2022-04-11

您可能感兴趣的初级会计试题

- 单选题 甲公司从2019年1月1日起,实行累积带薪缺勤制度。该制度规定,每个职工每年可享受5个工作日带薪年休假,未使用的年休假只能向后结转一个公历年度,超过1年未使用的权利作废。在职工离开企业时,也无权获得现金支付;职工休年假时,首先使用当年可享受的权利,再从上年结转的带薪年休假中扣除。2019年年末,甲公司预计200名职工中有30名将享受7天的年休假,50名职工将享受6天的年休假,剩余120名职工将享受

- 单选题 甲公司应付账款总分类账户期末贷方余额为50000元,下设A、B、C三家明细账均是贷方余额。所属明细账:A公司期末贷方余额为25000元,B公司期末贷方余额为10000元,则C公司的期末贷方余额为( )元。

- 单选题 甲公司为一家家电生产企业,共有职工200名,其中有180名为生产车间工人,20名为管理人员。2019年12月,甲公司以其生产的洗衣机给每位职工发放春节福利,洗衣机的市场售价为每台1500元,实际成本是每台1000元。甲公司适用的增值税税率为13%。则甲公司应确认的“应付职工薪酬”为( )元。

津公网安备12010202000755号

津公网安备12010202000755号