自产货物用于福利,为何还要计算销项税?

问题来源:

考点4:视同销售(★★★)(P131)

|

情形 |

业务 |

是否视同销售 |

|

|

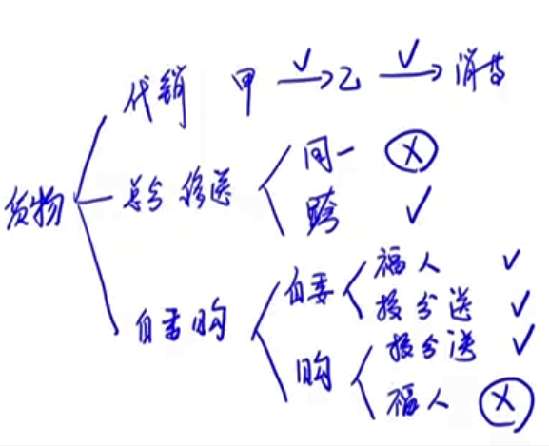

视同 销售 货物 |

代销业务 |

纳税人将货物交付其他单位或者个人代销 |

√ |

|

纳税人销售代销货物 |

√ |

||

|

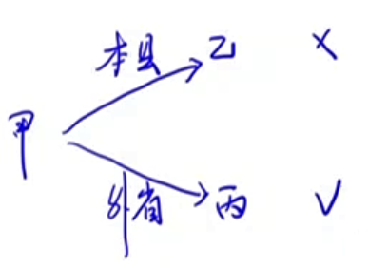

设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售 |

相关机构设在同一县(市) |

× |

|

|

跨县(市) |

√ |

||

续表1

|

情形 |

业务 |

是否视同销售 |

|

|

视同 销售 货物 |

纳税人将自产或者委托加工的货物 |

用于集体福利或个人消费 |

√ |

|

(1)作为投资,提供给其他单位或个体工商户 (2)分配给股东或投资者 (3)无偿赠送给其他单位或个人 |

√ |

||

|

纳税人将购进的货物 |

√ |

||

|

用于集体福利或个人消费 |

× |

||

续表2

|

情形 |

业务 |

是否视同销售 |

|

|

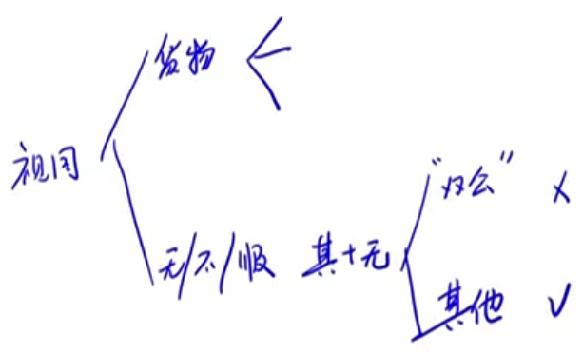

视同销售服务、 无形资产、 不动产 |

纳税人向其他单位或者个人无偿提供服务、无偿转让无形资产或者不动产 |

用于公益事业 |

× |

|

以社会公众为对象 |

× |

||

|

其他情形 |

√ |

||

查看完整问题

徐老师

2022-03-12 16:34:49 1121人浏览

自产的货物用于职工福利,税法规定是需要视同销售的,视同销售就是虽然表面没有销售但是我们看做是销售了,所以要计算销项。

这个原理很好理解,因为自产的货物,把材料变成货物这个过程发生了增值,增值税是对增值额征税的,自产货物发生了增值了,但是现在发给职工做福利了,货物被终端消费了,未来不会流转了,如果这个环节不对其征税,以后就没有机会了,所以才需要视同销售,计算销项的。

有帮助(7)

答案有问题?

相关答疑

-

2024-04-21

-

2023-02-08

-

2022-04-03

-

2020-05-16

-

2019-01-20

您可能感兴趣的初级会计试题

- 单选题 甲公司从2019年1月1日起,实行累积带薪缺勤制度。该制度规定,每个职工每年可享受5个工作日带薪年休假,未使用的年休假只能向后结转一个公历年度,超过1年未使用的权利作废。在职工离开企业时,也无权获得现金支付;职工休年假时,首先使用当年可享受的权利,再从上年结转的带薪年休假中扣除。2019年年末,甲公司预计200名职工中有30名将享受7天的年休假,50名职工将享受6天的年休假,剩余120名职工将享受

- 单选题 甲公司应付账款总分类账户期末贷方余额为50000元,下设A、B、C三家明细账均是贷方余额。所属明细账:A公司期末贷方余额为25000元,B公司期末贷方余额为10000元,则C公司的期末贷方余额为( )元。

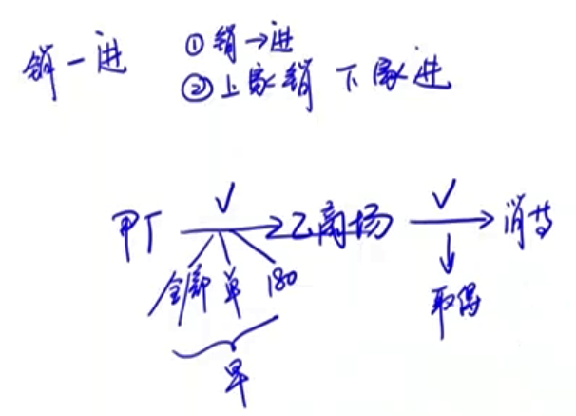

- 单选题 甲公司为一家家电生产企业,共有职工200名,其中有180名为生产车间工人,20名为管理人员。2019年12月,甲公司以其生产的洗衣机给每位职工发放春节福利,洗衣机的市场售价为每台1500元,实际成本是每台1000元。甲公司适用的增值税税率为13%。则甲公司应确认的“应付职工薪酬”为( )元。

津公网安备12010202000755号

津公网安备12010202000755号