问题来源:

1.在计算甲公司2021年度企业所得税应纳税所得额时,允许扣除的税费的下列计算中,正确的是( )。

A、允许扣除的房产税为:6000×1.2%×30%=21.6(万元)

B、允许扣除的城市维护建设税为:520×7%=36.4(万元)

C、允许扣除的城镇土地使用税为:20000×12÷10000=24(万元)

D、允许扣除的教育费附加为:11300×3%=339(万元)

正确答案:B,C

答案分析:(1)选项A:允许扣除的房产税=6000×(1-30%)×1.2%=50.4(万元)。(2)选项D:允许扣除的教育费附加=520×3%=15.6(万元)。

查看完整问题

乔老师

2024-05-06 14:17:06 262人浏览

哈喽!努力学习的小天使:

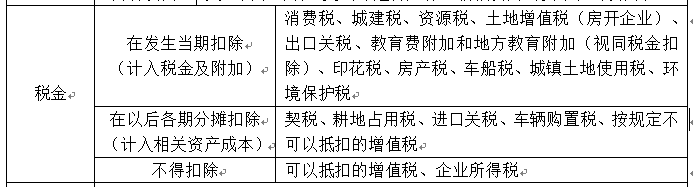

“企业所得税”中,关于税金(税费)可否扣除的总结:

所以,本题甲公司缴纳的房产税、城市维护建设税、城镇土地使用税、教育费附加都可以在企业所得税税前扣除。

在计算允许扣除的房产税时,自用的房产从价计征房产税。房产税的计税依据是房产的余值,房产余值=房产原值×(1-扣除比例)

这个比例就是当地规定的房产税扣除比例。在这个题目中,当地规定的房产税扣除比例是30%,所以在计算房产税时,要先用房产原值乘以(1-30%)来计算房产余值,也就是6000×(1-30%),然后再乘以房产税的税率1.2%,这样就可以得到允许扣除的房产税金额。

选项D:本题允许扣除的教育费附加=(实际缴纳的增值税+实际缴纳的消费税)×3%=520×3%=15.6(万元)。(本题不涉及缴纳消费税,所以消费税=0)

教育费附加、地方教育附加的计征依据,与城建税的计税依据一样,都是实际缴纳的增值税和消费税

每个努力学习的小天使都会有收获的,加油!

有帮助(4)

答案有问题?

相关答疑

-

2024-04-28

-

2024-04-25

-

2024-04-17

-

2024-03-21

-

2022-04-15

您可能感兴趣的初级会计试题

津公网安备12010202000755号

津公网安备12010202000755号