非货币性资产交换价值如何计量?

具有商业实质 和 不具有商业实质 的 非货币性资产交换 给定换入资产公允价值 和 未给定换入资产公允价值 涉及补价 和 不涉及补价 价值的计量公式,麻烦老师看下,上面表格里面整理的哪些有问题,不全面的麻烦老师补充下。

问题来源:

实战练习-易错简答题

【例题】2015年, We-Got-Stuff公司为建造厂房购入土地。当年发生的费用包括:

土地购置费用$100 000

房产中介费$5 000

应交不动产税费$3 000

清理原土地上的建筑的清理费$10 000

清理建筑物取得残值$2 000

厂房设计费$16 000

厂房工程建造成本$54 000

建造过程中的监督费用$7 000

建造过程中支付的6个月的保险费$1 500

建造工程在5个月内完工

厂房周围的绿化和围栏费用$4 400

厂房办公室家具$8 000

问题:

A. 土地成本=( )

B. 厂房成本=( )

C. We-Got-Stuff公司正在处置一辆卡车,卡车原值为$50 000 ,已计提折旧$40 000。如果We-Got-Stuff公司销售卡车的售价为$11 000,请写出会计分录。

D. 如果We-Got-Stuff公司销售卡车的售价为$6 000,请写出会计分录。

E. We-Got-Stuff公司直接报废卡车,请写出会计分录。

F. 如果卡车报废时,已提足折旧(累计折旧=取得原值) ,请写出会计分录。

G. 2015 年,We-Got-Stuff公司用设备与Mercury制造企业设备进行交换。

We-Got-Stuff公司换出资产的价值= ( )

|

We-Got-Stuff公司 |

Mercury 制造企业 |

|

|

设备(原值) |

$100 000 |

$80 000 |

|

累计折旧 |

50 000 |

25 000 |

|

公允价值(FV) |

60 000 |

50 000 |

|

支付补价 |

10 000 |

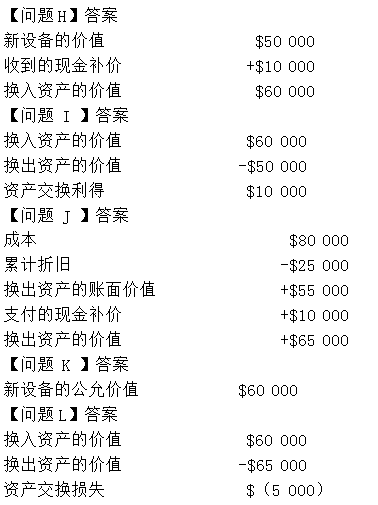

H. We-Got-Stuff 公司换入资产的价值= ( )

I. We-Got-Stuff 公司资产交换利得或损失= ( )

J. Mercury 制造企业换出资产的价值= ( )

K. Mercury 制造企业换入资产的价值= ( )

L. Mercury 制造企业资产交换利得或损失= ( )

M. 如果交换具有商业实质,请写出以下会计分录

i. We-Got-Stuff 公司交换的账务处理

ii. Mercury 制造企业交换的账务处理

N. 如果交换不具有商业实质,请写出以下会计分录:

i. We-Got-Stuff 公司交换的账务处理

ii. Mercury 制造企业交换的账务处理

刘老师

2019-10-10 14:58:18 894人浏览

同学这部分内容是CMA的超纲考点呢。在考试中不会涉及。

祝您学习愉快!相关答疑

-

2020-06-02

-

2020-04-24

-

2019-09-26

-

2019-09-22

-

2019-08-29

您可能感兴趣的CMA试题

津公网安备12010202000755号

津公网安备12010202000755号