问题来源:

产品获利能力分析

经济网9月6日消息,9月6日,据媒体报道称,一份来自滴滴出行的财务数据显示,2018年上半年亏损急速扩大至40.4亿元,比2017年全年亏损的25亿元还要多出61%。

这份财务数据显示,滴滴2018年上半年期间,在乘客补贴和司机奖励(冲单奖)方面的投入高达117.8亿元,这一数字已达到2017年全年181亿补贴的65%。

数据还显示,2018年上半年滴滴的毛利率为1.6%,较2017年全年的1.9%下跌了0.3%。

根据之前披露的数据,2017年滴滴平台完成的订单总量为74.3亿单,可以计算得出2017年滴滴平均每单补贴(乘客+司机)仅2.43元,这也说明为什么虽然滴滴总补贴高达百亿,但用户感知并不强烈。

此外,滴滴在2018上半年共产生研发等费用71亿元,支付、服务器等其他成本37亿元。

产品获利能力分析展示了哪些产品是最有利可图的,哪些产品需要重新评估其价格和成本,以及哪些产品应该得到最大量的营销和支持部门的关注。

产品获利能力分析经常被产品线经理用来作为确定某产品对公司整体获利能力所作贡献的基础,有时甚至作为员工报酬或奖金评定的依据。

该分析展示的产品包括:

• 最有利可图

• 需要重新评估其价格和成本

• 应该得到营销和支持部门的关注

• 无利可图并且应该停产

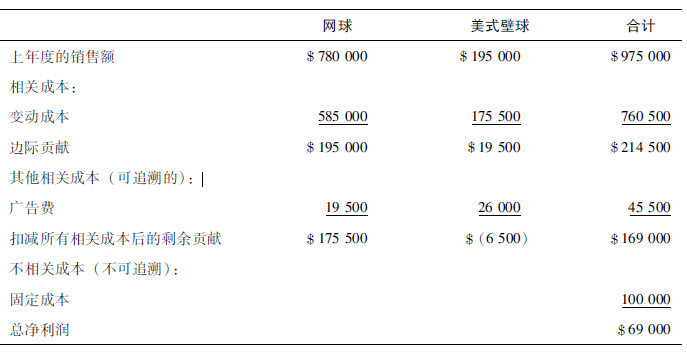

Bounce 体育用品公司的产品获利能力分析

刘老师

2020-02-16 15:01:14 410人浏览

在图表中显示已经扣减了所有相关相关成本呀。

希望可以帮助到您O(∩_∩)O~相关答疑

-

2020-06-02

-

2020-04-24

-

2020-04-23

-

2019-06-05

-

2019-04-28

您可能感兴趣的CMA试题

津公网安备12010202000755号

津公网安备12010202000755号