问题来源:

关键术语

1、直接利润等于业务部门的边际贡献减去该部门的固定成本。直接利润的计算不用扣减整个组织发生的共同固定成本。与扣减共同成本相比,使用直接利润(即不用扣减共同成本)评估管理者的绩效,可能会导致管理者仅满足于较低的目标。

2、客户获利能力分析旨在评估因向特定客户或客户细分提供商品或服务所产生的成本和所获得的利益。

3、投资回报率(ROI) 度量业务部门的获利能力,投资回报率的计算是用业务部门的净利润除以与该笔净利润相关的资产投资额。

4、当投资回报率指标使用平均总资产作为其分母时,它计算的就是资产回报率(ROA) 。 资产回报率揭示了给定资产水平下公司的盈利水平。公司的资产利用效率越高,其获利的可能性就越大。

5、当投资回报率指标使用所有者权益作为其分母时,它计算的就是股本回报(ROE)。股本回报率的计算只考虑了普通股权益,因为优先股股东拥有固定的投资回报率即优先股股利率。

6、股本回报率(ROE) 与资产回报率(ROA) 之间有一定的关系。一般来讲,公司的股本回报率应高于它的资产回报率,因为这表明公司借入资金(如按9% 的利率借入)进行再投资能获得更高的回报率(如15%的股本回报率)。公司利用财务杠杆来达到这种目的,这也叫举债经营。

7、剩余所得(RI,又称剩余收益)是从所得额中减去投资的规定回报。

8、由于剩余所得随投资而增加,如果部门经理的薪酬以总剩余所得为基础发放,该部门经理将有扩张的动力。假设这项投资可以获得预期收入,那么经理就会因剩余所得的增加而获得奖励。采用剩余所得指标,经理将有动力选取回报率高于必要报酬率的任何项目。然而,剩余所得是一个绝对金额指标,因此在比较规模不同的业务部门的盈利性时,它的有用性会下降(与百分比指标相比)。同时,对于较大的业务部门而言,即使其效率很低,也会比高效运行的小业务部门的剩余所得高。因此在使用剩余所得指标时,大部门往往更有优势。

9、相比之下,投资回报率是一种更为健全的指标,因为剩余所得对必要报酬率比较敏感,并且随着投资额的增加,这种敏感性会更加显著。以最大化投资回报率为目标,会导致盈利能力较强的子单位的管理者拒绝某些项目。无论是以最大化投资回报率还是以最大化剩余所得为目标,都涉及最大化利润(最大化销售收入的同时最小化成本)并最小化投资基准。

10、以最大化销售收入同时最小化成本为目标,势必导致各战略性业务部门(SBU)之间在转移品价格上发生争执,因为转移品价格将记录为卖方部门的收入,买方部门的成本。以成本最小化为目标将导致各战略性业务部门纷纷削减酌定成本以最大化利润。削减成本能在短期内提高投资回报率或剩余所得,但在长期内却会导致负面影响,并且可能给单个战略性业务部门和整个组织带来极大的危害。

11、平衡记分卡有助于战略的执行,为实现未来的财务绩效,平衡记分卡需要评估与客户、内部业务流程以及学习和成长这三个范畴相关的非财务指标。

张帆

2019-09-18 15:11:06 1351人浏览

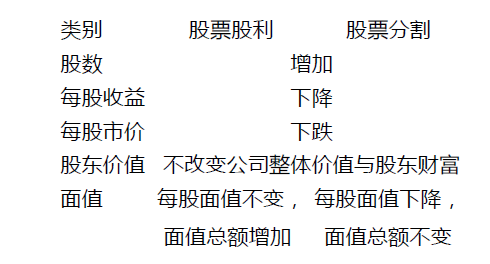

股票面值和每股账面价值不是一个意思。股票面值是股份公司在所发行的股票票面上标明的票面金额。每股账面价值也叫每股净资产,是股东权益总额减去优先股权益后的余额除以发行在外的普通股股数。

每天努力,就会看到不一样的自己,加油!相关答疑

-

2021-09-06

-

2020-06-02

-

2020-02-25

-

2019-11-13

-

2019-11-07

津公网安备12010202000755号

津公网安备12010202000755号