分配到装配部门的质检成本如何计算?

分配到装配部门的质检成本=(7 000/28 000)×350000=87 500这里质检部门分母不应该是(7000+21000+7000)吗

问题来源:

情境题

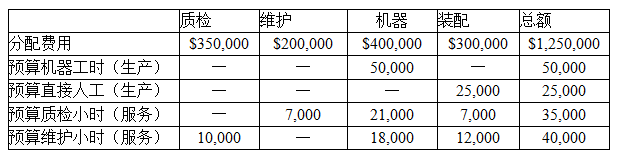

一、背景: Rochester Manufacturing的财务经理正在讨论如何分摊服务部门的成本。成本会计提供了以下信息帮助各经理进行决策。

服务部门分别为:质检,维护。生产部门分别为机器,装配

以下5列分别为:待分配费用,预算机器工时(生产),预算直接人工(生产),预算质检小时(服务),预算维护小时(服务)

问题:

1、简述4种责任中心。

2、列出3种服务部门成本的分摊方法。

3、简述直接分配法和按步向下法的区别。

4、使用直接分配法计算分摊到装配部门的服务部门成本。

5、使用按步向下法计算分摊到装配部门的服务部门成本,假定维护部门先分配。

解析:

1、4种责任中心:

A.成本中心: 只负责成本

B.收入中心: 只负责收入

C.利润中心: 负责收入和成本

D.投资中心: 负责成本、收入和投资

2、直接分配法、按步向下法、交互分配法

3、直接分配法不考虑服务部门之间提供的服务,直接的分配到生产部门。按步向下法先将主要服务部门的费用分摊到其他生产部门和服务部门,然后再将下一个服务部门的费用分摊到生产部门。

4、使用直接法计算分摊到装配部门的服务部门成本.

质检待分配成本=350 000

分配标准=7 000+21 000=28 000

分配到装配部门的质检成本=(7 000/28 000)×350 000=87 500

维护待分配成本=200 000

分配标准=18 000+12 000=30 000

分配到装配部门的维护成本=(12 000/30 000)×200 000=80 000

分配到装配部门的服务部门总成本=80 000+87 500=167 500

5、使用按步向下法计算分摊到装配部门的服务部门成本,假定维护部门先分配。

维护待分配成本=200 000

分配标准=18 000+12 000+10 000=40 000

分配到装配部门的维护成本=(12 000/40 000)×200 000=60 000

分配到质检(服务)部门的维护成本=(10 000/40 000)×200 000=50 000

质检待分配成本=350 000+50 000=400 000

分配标准=7 000+21 000=28 000

分配到装配部门的质检成本=(7 000/28 000)×400 000=100 000

分配到装配部门的服务部门总成本=60 000+100 000=160 000

何璇

2019-04-05 10:29:21 551人浏览

使用直接分配法,只分配给生产部门,服务部门之间不分摊。

相关答疑

-

2020-06-02

-

2020-04-24

-

2019-12-10

-

2019-11-05

-

2019-10-17

您可能感兴趣的CMA试题

津公网安备12010202000755号

津公网安备12010202000755号