问题来源:

用市场基础法分配联合成本到联产品中

有几种分配方法是基于市场数据,将联合成本分配到不同的联产品中。它们分别基于在分离点的

1. 销售价值

2. 可变现净值

3. 恒定毛利率

举例

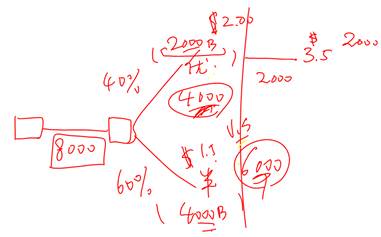

木浆是造纸过程的“所需原料”。假设该过程的联合成本为每天8000美元。这里包含纸浆、直接人工、电力、折旧和其他管理费用。假设在分离点有两种产品:优质纸和半成品纸。预计产量为2000 磅优质纸,售价为每磅 $2.00,4000磅半成品纸售价为每磅$1.50 。

优质纸可以通过单独的后续加工操作进一步处理。现在让我们假设没有生产产品的加工损耗,并且该产品将$3.50的价格出售。额外的整理操作将每天花费$2000。

张帆

2019-05-21 17:30:47 1008人浏览

老师的意思是用可变现净值法分配联产品成本是从后往前的一种方法,用最终的售价减去将要发生的额外加工成本得到分离点的利润,使利润堆在分离点处。

每天努力,就会看到不一样的自己,加油!相关答疑

-

2020-06-02

-

2020-04-24

-

2020-02-12

-

2019-11-02

-

2019-11-01

您可能感兴趣的CMA试题

津公网安备12010202000755号

津公网安备12010202000755号