副产品如何核算?

老师好,蔡老师的这道题和张琳琳老师这道题(图片)同样是说的副产品都是存货,怎么在分离点销售法下副产品从联合成本中扣除,而在可变现净值法下副产品则不从联合成本中扣除?

老师好,蔡老师的这道题和张琳琳老师这道题(图片)同样是说的副产品都是存货,怎么在分离点销售法下副产品从联合成本中扣除,而在可变现净值法下副产品则不从联合成本中扣除?

问题来源:

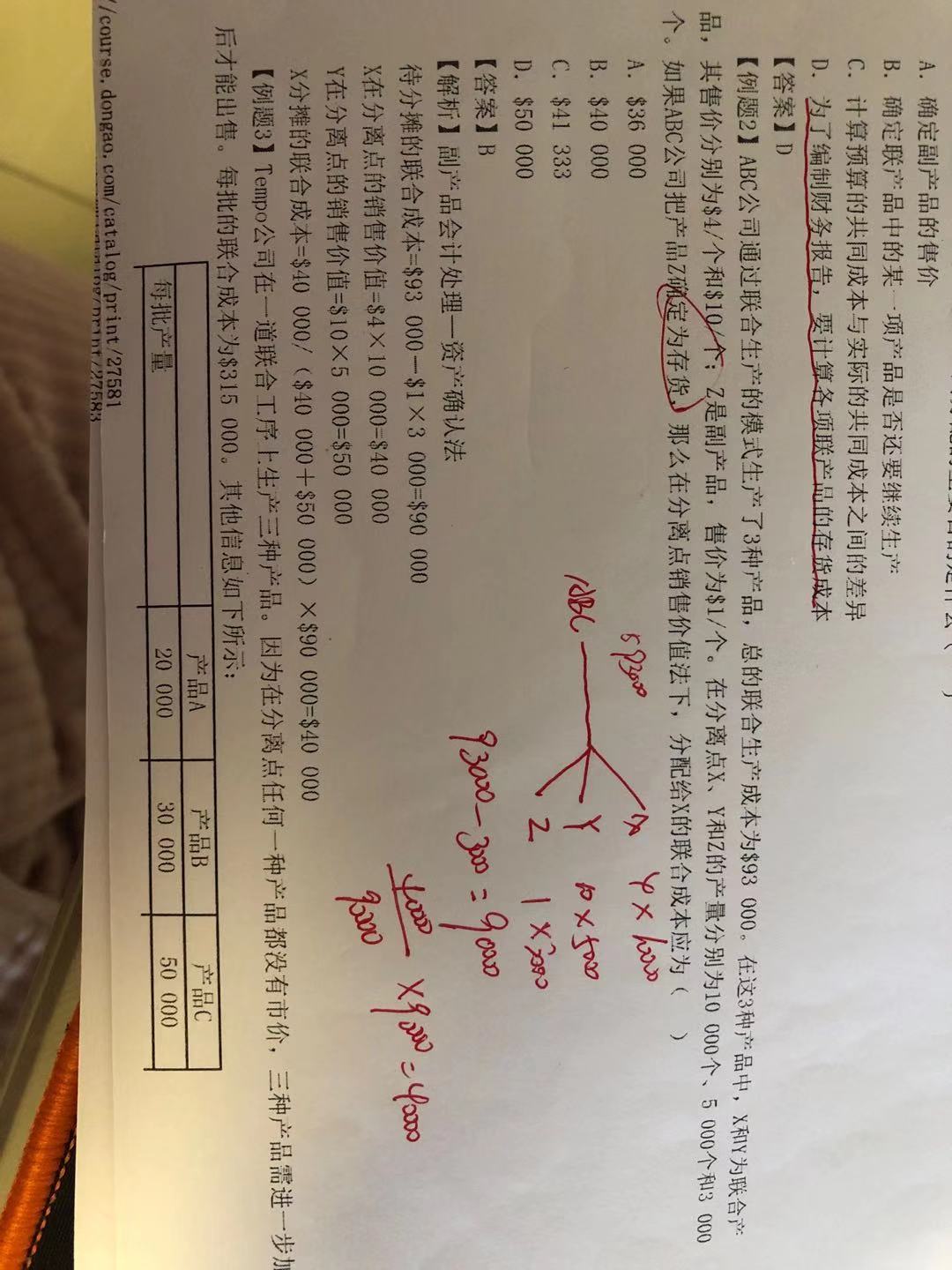

企业通过同一个流程生产两种主要产品A和B,和一种副产品。联合成本为$8 000,A产品经过加工,产生加工成本$2 000之后,生产1 000个成品,每个售价为$17。B产品经过加工,产生加工成本$5 000之后,生产2 000个成品,每个售价为$25。副产品不需要加工,可以出售,总价为$4 000。如果将副产品视为存货,请问按照可变现净值法分配给A产品的联产品成本为多少( )。

A.$2 000

B.$1 875

C.$2 540

D.$2 160

答案:B

解题关键:

将副产品当成存货的意思是将副产品作为联产品来参加联合成本的分配。

A产品的可变现净值=$17×1 000-$2 000=$15 000

B产品的可变现净值=$25×2 000-$5 000=$45 000

副产品的可变现净值=$4 000

故此,总共的可变现净值为$64 000

A 产品的比例为$15 000/$64 000=23.44%

分配给A产品的联合成本为$8 000×23.44%=$1 875。

何璇

2019-11-02 16:19:58 953人浏览

副产品不是看是否是存货,副产品的核算方法有两种,一种是当副产品的价值很小的时候,是要先抵减联合成本,递减后的联合成本再在联产品中进行分摊,还有一种是副产品的价值不是很小的时候,要和其他的联产品一起分摊联合成本,这里在第四章的直播课第二阶段ADI老师讲过,可以去听一下。

明天的你会感激现在拼命的自己,加油!

相关答疑

-

2020-06-02

-

2020-04-24

-

2020-02-12

-

2019-11-01

-

2019-11-01

您可能感兴趣的CMA试题

津公网安备12010202000755号

津公网安备12010202000755号