交叉分配法例题:如何计算人力资源部门和清洁部门交叉分配成本

老师:

您好!

请问在交叉分配法下,按照题目板书公式去做,人力资源部门和清洁部门交互分配之后的结果分别不等于218379和116939,请问此处是如何得到这两个数字?谢谢

问题来源:

交叉分配法

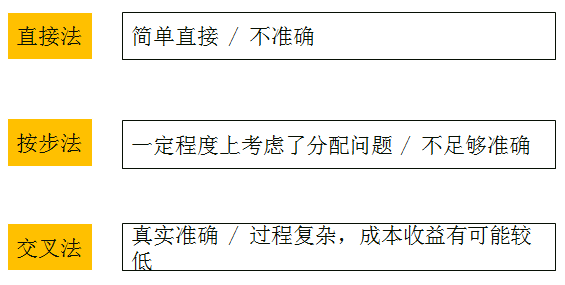

交叉分配法使用联立方程对部门间的服务成本进行全面确认。

向下分配法只对服务成本进行部分确认,因为它只能向前分配成本,不能向后分配成本。

尽管交叉分配法是真正的分配确认方法并且是最准确的分配方法,但它却很少被企业使用,因为它的计算方法非常复杂。

|

人力资源 |

清洁 |

加工部门A |

加工部门B |

|

|

分摊前部门 归集成本 |

¥200,000 |

¥80,000 |

¥400,000 |

¥100,000 |

|

分摊基础 |

||||

|

人工工时 |

5000 |

20000 |

5000 |

|

|

占用面积 |

15000 |

60000 |

20000 |

杨老师

2018-10-25 10:50:06 843人浏览

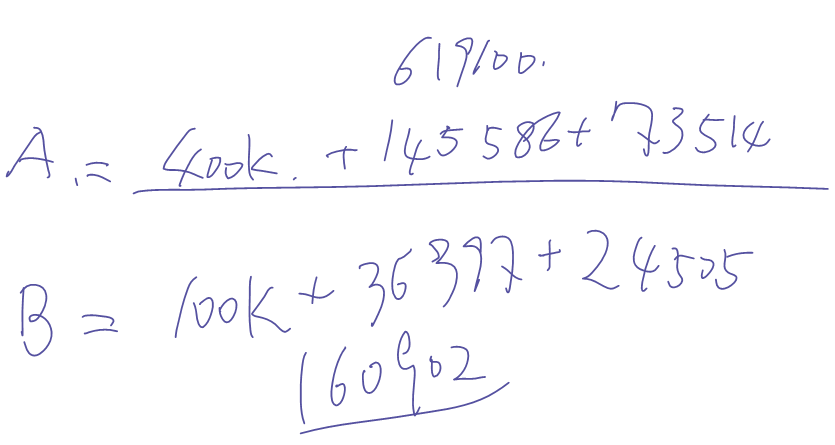

步骤1.为每个服务部门建立方程组

人力资源部门的总成本:HR=$20 000+((15 000)/(15 000+60 000+20 000)×J)

清洁卫生部门的总成本:J=$80 000+((5 000)/(5 000+50 000+20 000)×HR)

HR=$200 000+0.15789(J)

J=$80 000+0.16667(HR)

HR=$200 000+0.15789[$80 000+0.16667(HR)]

HR=$200 000+$12 631.20+0.02632(HR)

1(HR)-0.02632(HR)=$212 613.20

0.97368(HR)=$212 613.20

HR=($212 613.20)/0.97368=$218 378.93

HR≈$218 379

相关答疑

-

2020-06-02

-

2020-04-24

-

2020-02-08

-

2020-02-04

-

2019-11-08

您可能感兴趣的CMA试题

津公网安备12010202000755号

津公网安备12010202000755号