交叉分配法例题解析及计算步骤

老师您好。关于交叉分配法例题的讲解,第一步列式:计算人力资源总成本时,【$200000+15000/(15000+60000+20000)】为什么用占地面积计算?清洁部门总成本【$80000+5000/(5000+20000+5000)】为什么用人工工时计算?麻烦老师进一步讲解,谢谢。

问题来源:

交叉分配法

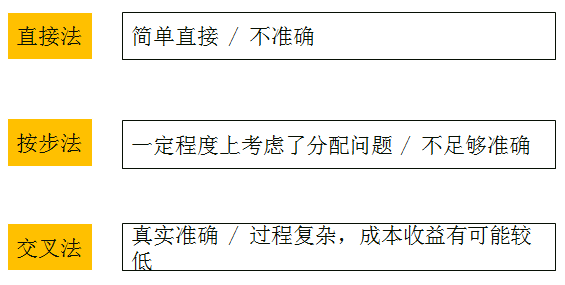

交叉分配法使用联立方程对部门间的服务成本进行全面确认。

向下分配法只对服务成本进行部分确认,因为它只能向前分配成本,不能向后分配成本。

尽管交叉分配法是真正的分配确认方法并且是最准确的分配方法,但它却很少被企业使用,因为它的计算方法非常复杂。

|

人力资源 |

清洁 |

加工部门A |

加工部门B |

|

|

分摊前部门 归集成本 |

¥200,000 |

¥80,000 |

¥400,000 |

¥100,000 |

|

分摊基础 |

||||

|

人工工时 |

5000 |

20000 |

5000 |

|

|

占用面积 |

15000 |

60000 |

20000 |

迟老师

2018-12-11 17:25:58 736人浏览

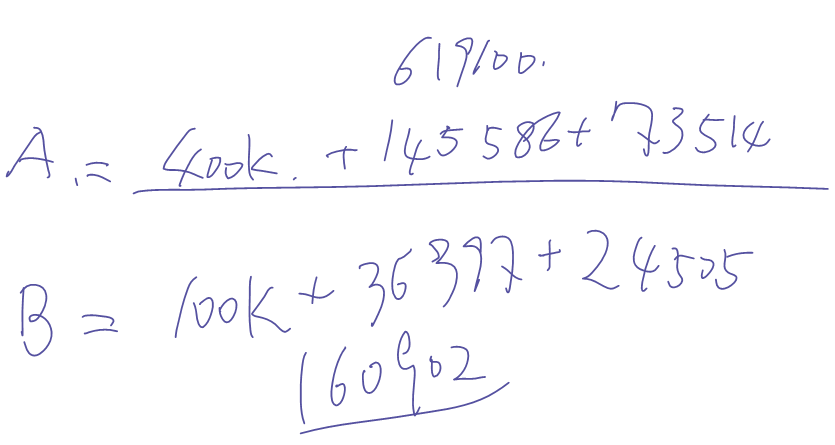

计算人力资源总成本需要考虑两个方面:

1.人力资源原有成本200000

2.清洁部门分摊给人力资源的部门。因为清洁是按占地面积分摊成本,

因此根据表格可以很清楚的看到清洁部分摊了15000的占地面积给清洁部门,那么这15000又占总的占地面积

多少呢?这15000又会导致清洁部门分摊多少联合成本给人力资源部门呢?

那么我们就需要知道这15000的占比(15000/15000+60000+20000)=0.16=16%。占比已经知道了,那么我们

用16%乘以清洁部的总成本就是清洁部门分摊给人力资源的部门的成本。再加上原有的成本200000。则可以知道

人力资源部门的总成本。

因此我们可以得出这样一个式子:人力资源部门总成本=200000+0.16*清洁部门总成本

同理,我们还可以得到:清洁部门总成本=80 000+(5000/5000+20000+5000)*人力资源部门总成本

然后我们就可以解方程去求清洁部门总成本和人力资源部门总成本,进而还可以求加工部门A和B的成本总额。

相关答疑

-

2020-06-02

-

2020-04-24

-

2020-02-08

-

2020-02-04

-

2019-11-08

您可能感兴趣的CMA试题

津公网安备12010202000755号

津公网安备12010202000755号