小博老师P2 第一章14讲会计变更,和本题冲突

14讲里,存货计提方法变更属于会计估计,但这道题下,有一个提问老师回答的是属于会计政策变更。相对应的调整法也不一样。应该听哪个老师的?

问题来源:

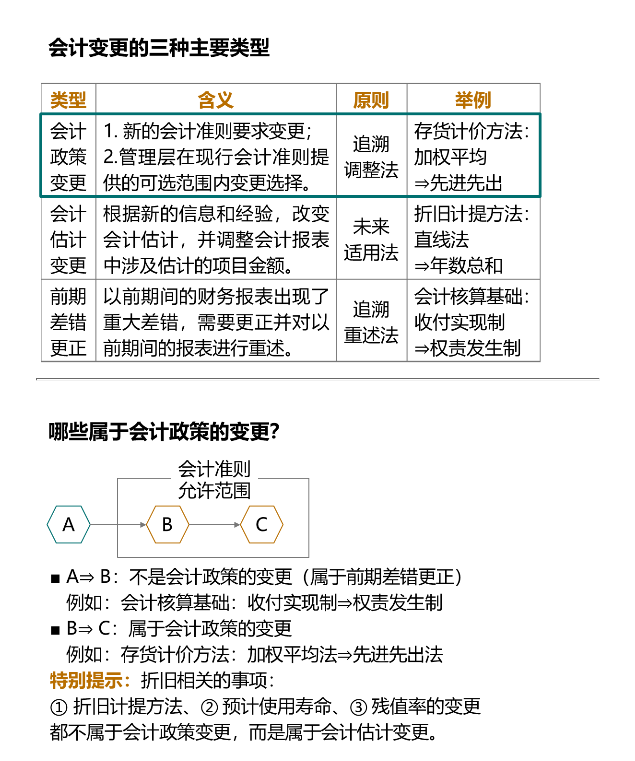

Finer 食品公司是一家专注于生鲜美食的超市连锁公司,采用平均成本法评估存货。今年,公司转为采用先进先出法评估存货。公司总裁认为这一方法变更与实物商品的流动更加匹配。这一变更在财务报表中应作为( )。

A.累计影响的会计变更

B.追溯影响的会计变更

C.会计估计变更

D.会计差错

答案:A

解题关键:财务报表中附注的使用

Finer 公司对存货评估计量方法的变更应该进行累计影响调整,以保证一致性与可比性。

张帆

2020-02-14 14:56:12 526人浏览

存货核算方法的变更属于会计政策变更,但是存货由加权平均法改为先进先出法,实际不用追溯调整,所以本题要作为累计影响的会计变更。

给您一个爱的鼓励,加油~相关答疑

-

2020-06-02

-

2020-04-24

-

2019-12-31

-

2019-11-29

-

2019-11-29

您可能感兴趣的CMA试题

津公网安备12010202000755号

津公网安备12010202000755号