问题来源:

17、复利终值是指本金在约定的期限内获得利息后,将利息加入本金再计利息,逐期滚算到约定期末的本利之和,俗称“利滚利”。

普通年金终值:指一定时期内,每期期末等额收入或支出的本利和,也就是将每一期的金额,按复利换算到最后一期期末的终值,然后加总,就是该年金终值。年金终值,是每期期初或期末收付相同金额的款项,计算到最后一期的最终价值。

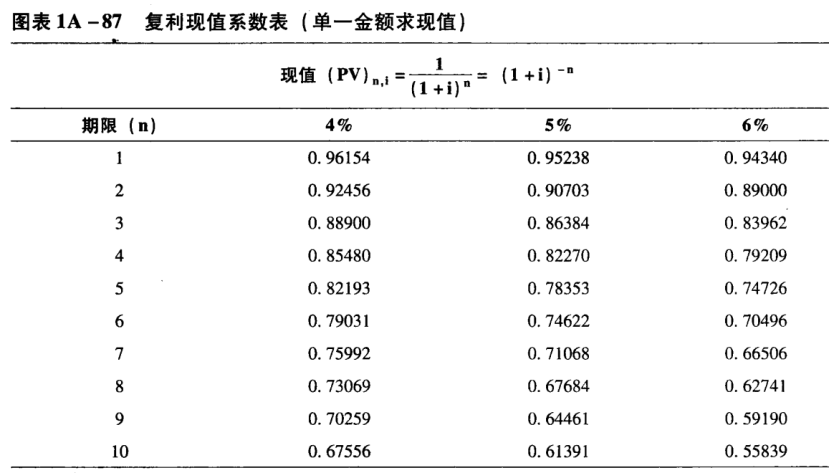

复利现值PV或者PF是针对一次性收付款所计算的现值。

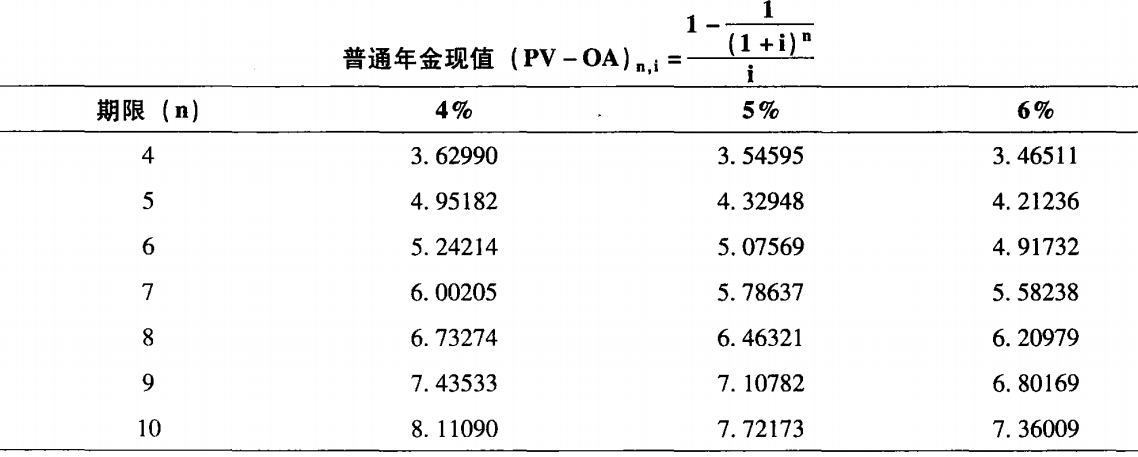

年金现值PVA是每隔相同时间发生的等额收款或付款。比如说5年10期的年金A,就会发生10次等额付款,那么年金现值是计算这10期年金现在的价值,而复利现值只计算某年发生的一笔收款或付款现在的价值。

例题

应付债券折价发行,计算现值:

面值为$100 000,期限为5年,票面利率为9% ,每半年付息一次,实际利率为12% ,未来本金求现值

(PV)10,6%=$100 000×0.55839= $55 839

实际利率为12%,5年期,每半年支付利息$4500的现值为

(PV-OA)10,6%=$4 500×7.36009=$33 120.41

何老师

2019-09-09 14:14:40 743人浏览

如果是每半年付息一次,就是期限×2,相当于一年付息2次,本题中期限是5年,每半年付息一次,就是5×2=10期

这个无论是在中级财务管理还是注会财管中还是cma中都适用的

每个努力学习的小天使都会有收获的,加油!相关答疑

-

2020-06-02

-

2020-04-24

-

2019-12-28

-

2019-11-17

-

2019-11-13

您可能感兴趣的CMA试题

津公网安备12010202000755号

津公网安备12010202000755号