固定间接成本差异计算详解:开支与产量差异

固定间接成本这里 两个差异的含义是什么。

计划产出的标准投入量是指什么

分摊不足和超额分摊是在在效率(数量)差异体现的吗?

问题来源:

|

差异项目 |

价格(费率)差异 |

效率(耗用)差异 |

|

直接材料 |

实际数量× (实际价格-预算价格) |

标准价格× (实际数量-预算数量) |

|

直接人工 |

||

|

变动制造费用 |

|

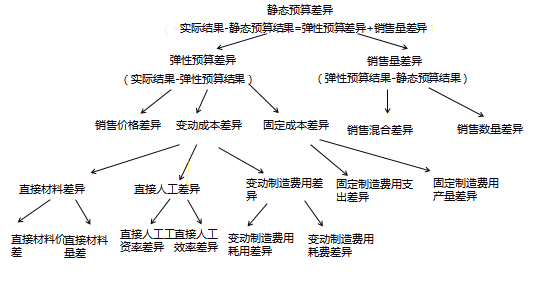

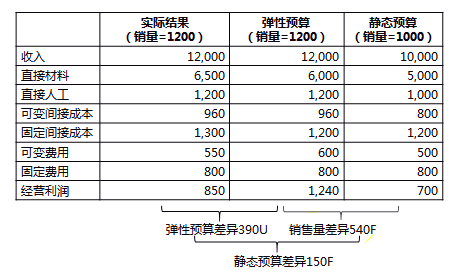

总固定间接费用差异 |

=实际固定间接费用-分摊的固定间接费用 =固定间接费用开支差异+固定间接费用产量差异 |

|

固定间接费用开支差 |

=实际固定间接费用-预算固定间接费用 |

|

固定间接费用产量差异 |

=预算固定间接费用-分摊的固定间接费用 |

当存在多种产品时,销量差异可以分解成销售组合差异和销售数量差异

销售组合差异

销售组合差异=销售组合中的所有产品的实际总销量×(该产品的实际销售组合比率-该产品的预算销售组合比率)×该产品的预算单位边际贡献

销售数量差异

销售数量差异=销量差异-销售组合差异

何老师

2019-07-16 19:18:26 2098人浏览

固定间接成本这里 两个差异的含义是什么

一个是开支差异,就是实际与预算的差额

一个是产量差异,这个本质上是没有差异的,就是一种效率的体现,当产量升高是,单位固定制造费用就下降,就是效率提升

计划产出的标准投入量是指什么,是标准比率不变,举个例子,一个车4个轮子,生产100辆车,400个轮子,生产200辆车,就是800个轮子,这个生产车就是“计划产出”,标准投入量就是轮子,计划产出可以变,但是标准投入量不能变

分摊不足和超额分摊是在在效率(数量)差异体现的吗,这个不体现

每个努力学习的小天使都会有收获的,加油!相关答疑

-

2024-07-20

-

2023-07-22

-

2019-12-02

-

2019-11-04

-

2019-10-29

津公网安备12010202000755号

津公网安备12010202000755号