吸纳成本法与变动成本法的案例研究详解

老师你好:

1.蔡老师讲义中的例题产量大于销量,则变动成本法下营业利润=500*200-500*20-700*30-25*700-14000=37500;吸纳成本法下营业利润=500*200-30*700-(20+25)*500-14000=42500,这样计算为什么不对?变动成本法下固定制造费用是产量*单位固定制造费用,吸纳成本法下固定制造费用是销量*单位固定制造费用,可例题中计算吸纳成本法营业利润是固定制造费用是产量*单位固定制造费用的?求解释

2.在吸纳成本法和变动成本法下计算营业利润时,产量和销量对产品成本的影响是怎样的?不论产大于销,还是产小于销?

3.在蔡老师的专题班-专题25中讲解的题目,在吸纳成本法下,产量700,销量750,固定制造费用是基于年产量750计算的,为什么计算营业利润是要将50*20=1000减去呢?而讲义中产量700,销量500,那么固定制造费用也是基于产量计算的,为什么不将200*25=5000加上呢?求解释?

问题来源:

吸纳成本法及变动成本法下的利润表编制

变动成本法采用边际贡献格式,突出了固定成本和变动成本的区别。

吸纳成本法采用毛利格式,突出了制造成本和非制造成本的区别。

变动制造成本在两种利润表中都采用相同的披露方式。

吸纳成本法,符合美国公认会计原则(GAAP)对于外部报告的要求,也符合税务报告格式。

产品生产数量:700单位

产品销售数量:500单位

单位销售价格:$200

单位变动制造成本:$30

单位变动销售(营销)成本:$20

单位固定制造成本:$25(共计$17500)

固定销售(营销)成本:$14000

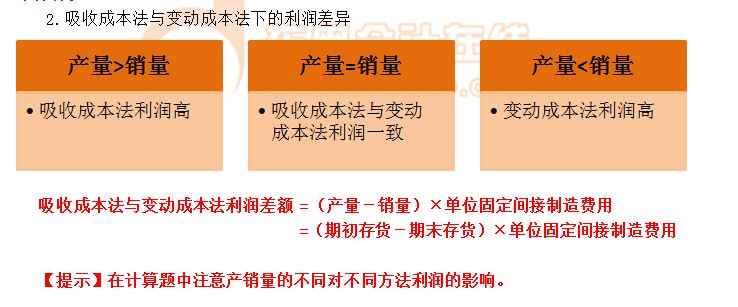

对账差异要素=(期末存货数量-期初存货数量)×单位固定制造费用

杨老师

2019-11-12 14:57:02 685人浏览

1.变动成本法与吸收成本法算营业利润的顺序是不同的

这道题中在变动成本法下,算变动销货成本,可以不用蔡老师的方法,变动销货成本=单位变动制造成本×销售数量=30×500=15000

边际贡献=500*200-15000-500*20=75000

利润=边际贡献-25*700-14000=43500

在变动成本法下,算变动销货成本时,用的是销售数量×单位变动制造成本,而不是用产量去乘“单位变动制造成本”。

吸收成本法下,首先要算总毛利,那么就需要先算销货成本

期初存货+本期生产=销货成本+期末存货

销货成本=期初存货+本期生产-期末存货

=0+产量×(单位变动制造费用+单位固定制造费用)-期末存货数量×(单位变动制造费用+单位固定制造费用)

=0+700×(30+25)-200×(30+25)=27500

毛利=200×500-27500=72500

利润=毛利--20*500-14000=48500

因此这两个算法是完全按照表格中列出的逻辑顺序来算的,

变动成本法下,由于固定制造费用是作为期间费用来计算的,所以固定制造费用是产量*单位固定制造费用,

吸纳成本法下,由于期末的存货成本中包括一定分的固定制造费用,所以由于期初存货+本期生产=本期销售+期末存货

所以在算销货成本的时候实际上=(本期生产-期末存货)×(单位固定制造费用+单位变动制造费用)=(700-200)×(30+25)=500×(30+25),因此从表格中看起来是销售数量×固定制造费用,实际是倒推出来的销售数量500

2.在吸纳成本法和变动成本法下计算营业利润时,产量和销量对产品成本的影响是怎样的?不论产大于销,还是产小于销?

3.蔡老师专题中这道题中,由于固定制造费用是基于750预算的,但是实际上只生产了700个,那么比预算少生产了50件产品,那么在算利润 的时候需要减去这部分少分配的固定制造费用,相当于多分摊了固定制造费用,需要减去进行调整,用到了第三章差异分析的知识

而蔡老师基础班中这道题,没有涉及固定制造费用分配差异的问题,所以在算差异时不需要进行调整

希望可以帮助到您O(∩_∩)O~相关答疑

-

2023-11-07

-

2020-06-02

-

2020-02-24

-

2020-02-19

-

2020-01-27

您可能感兴趣的CMA试题

津公网安备12010202000755号

津公网安备12010202000755号