问题来源:

1.经营活动现金流(operating cash flows)

经营活动产生的现金流量是指与企业日常业务相关的活动产生的现金流量。包括:

|

流入 |

流出 |

|

销售产品或服务从客户方收到的现金流入 收到的贷款利息和现金股利 |

支付给员工和供应商的现金 支付的利息和税金 |

经营活动现金净流入

1.直接法,2.间接法

间接法

以净利润为起点,将权责发生制下净利润调整为收付实现制下的经营活动现金流量。

在使用间接法编制现金流量表时,递延所得税也应在净利润基础上调整。

|

调节类型 |

举例 |

|

加:非付现费用 |

折旧、摊销 |

|

减:非经营活动利得 (加:非经营活动损失) |

投资活动产生的利得(损失) 筹资活动产生的利得(损失) |

|

加:流动资产减少 (减:流动资产增加) 加:流动负债增加 (减:流动负债减少) |

应收账款、存货、预付费用、应付账款、应付利息、应付税金等 |

何老师

2023-10-12 09:00:57 2018人浏览

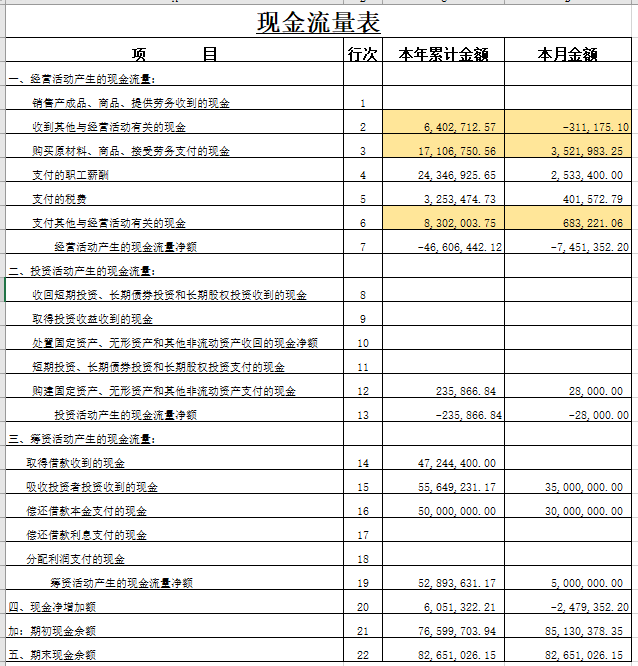

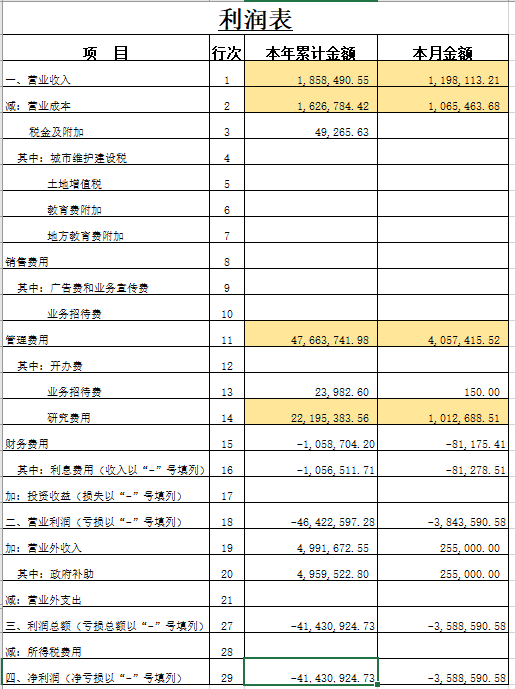

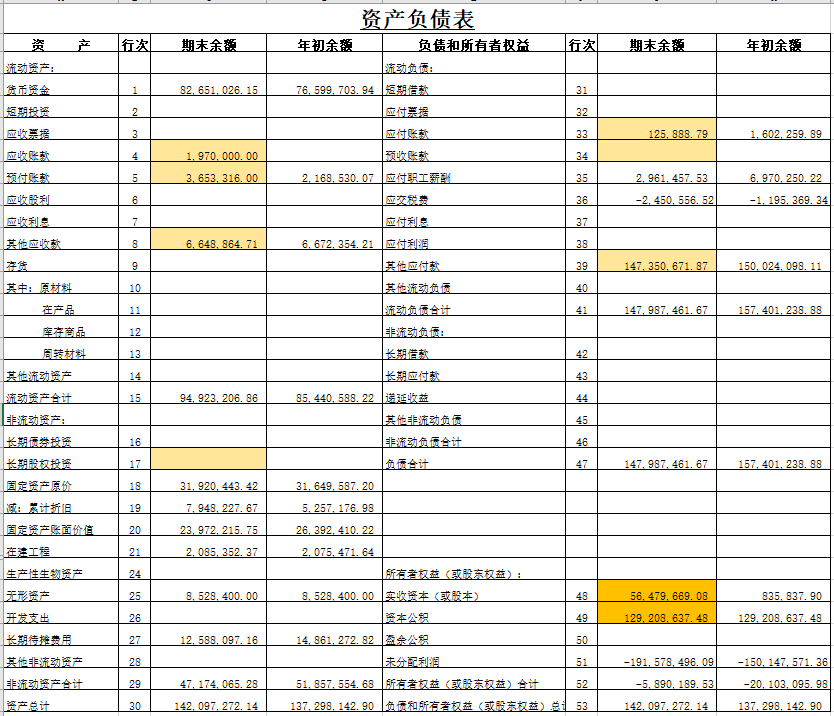

您给出的是一个直接法的现金流量表,间接法的现金流计算是以利润表为起点的,所以需要利润表的一些相关数据,再通过资产负债表的一些流动资产、流动负债等一些相关数据计算得到的,您出示的这张现金流量表是无法演示出间接法的计算过程。

明天的你会感激现在拼命的自己,加油!相关答疑

-

2024-09-01

-

2024-09-01

-

2023-08-19

-

2023-08-06

-

2020-03-08

您可能感兴趣的CMA试题

津公网安备12010202000755号

津公网安备12010202000755号