无形资产的计价:特许经营权转让账务如何处理?

老师你好,对于无形资产的计价我有个疑问,比如说麦当劳在不同区域以特许经营权的方式授权合作商经营,对于取得特许经营权的公司来说,按照支付的金额确认无形资产,那么对于麦当劳公司本身来说,最直观的无形资产应该是它的品牌商标,它确认的无形资产成本应该是商标注册费+律师费等,但是对于给予合作方的特许经营权应该只是属于麦当劳公司收入的一种,但不是作为无形资产核算的吧

问题来源:

2.无形资产的计价

|

外购 |

购置成本+购置费用支出 |

|

自建 |

(1)无法单独辨别或估价的 不确认无形资产,直接计入当期费用 (2)可以确认为独立项目的支出 (支出的注册费、法律费) 可以确认为无形资产 (3)研发费 需确认为当期费用 |

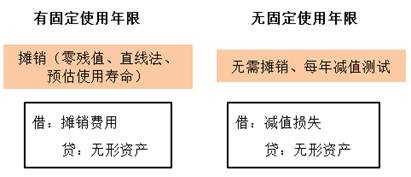

3.无形资产的摊销

无形资产的摊销并不是必须的,企业需要考虑无形资产是否能够预估未来的使用期限,然后再做判断。

寿命预估

无形资产寿命预估需要考虑的因素:

• 无形资产预计用途

• 是否有法律、法规或合同约定的使用期限

• 是否有续约权或其他可延长使用期限的条款

• 是否存在技术更新、性能过时、竞争或客户等因素

• 与无形资产相关的其他资产的预计使用寿命

• 无形资产未来运转的维护成本是否过高

刘老师

2021-02-20 13:34:58 512人浏览

转让特许经营使用权的账务处理。特许经营权使用权的转让对特许人来说并不失去其所有权和使用权,而且其使用权还可以多次转让。因此无需冲销特许经营权的原始价值和已摊销价值。只需再去的转让收入是,借记“银行存款”,贷记“其他业务收入--特许经营权转让收入”。对受许人来说,取得特许经营权的使用权,并支付加盟费,借记“无形资产--特许经营权”,贷记“银行存款”。

相关答疑

-

2024-09-09

-

2024-09-01

-

2024-09-01

-

2023-10-22

-

2023-09-02

您可能感兴趣的CMA试题

津公网安备12010202000755号

津公网安备12010202000755号