财务规划绩效分析所得税递延问题解答

财务规划、绩效与分析2023全国>基础精讲班-Jenny Liu>所得税>49分18秒>讲义段ID:7230822

老师,应交本身是负债是贷方这个我理解,对递延所得税影响是借方怎么理解呀?

问题来源:

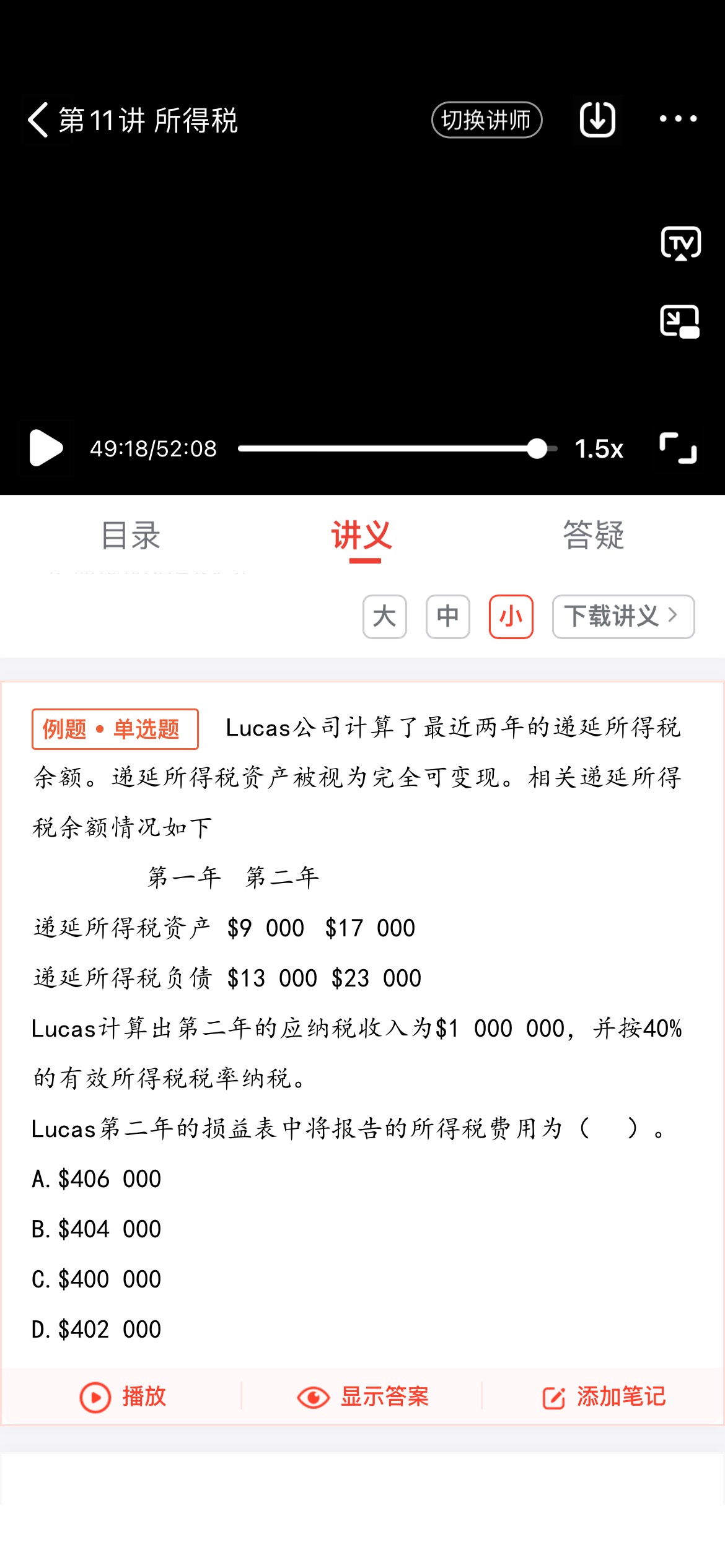

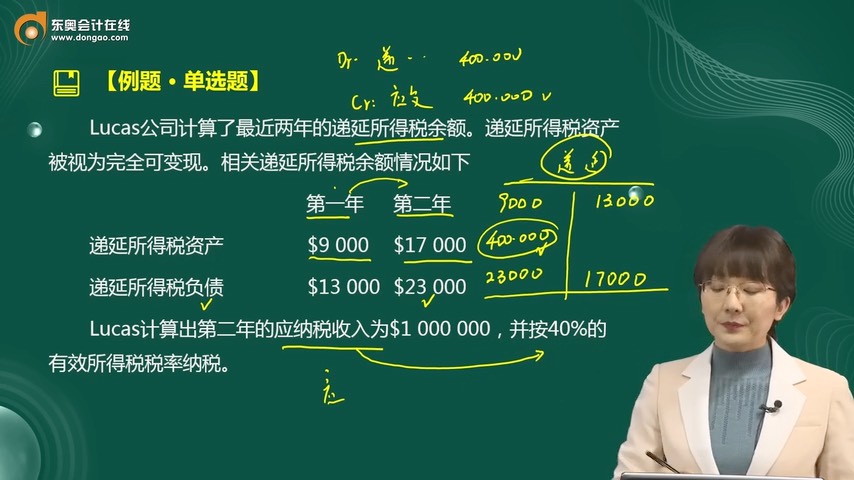

![]() Lucas公司计算了最近两年的递延所得税余额。递延所得税资产被视为完全可变现。相关递延所得税余额情况如下

Lucas公司计算了最近两年的递延所得税余额。递延所得税资产被视为完全可变现。相关递延所得税余额情况如下

第一年 第二年

递延所得税资产 $9 000 $17 000

递延所得税负债 $13 000 $23 000

Lucas计算出第二年的应纳税收入为$1 000 000,并按40%的有效所得税税率纳税。

Lucas第二年的损益表中将报告的所得税费用为( )。

A.$406 000

B.$404 000

C.$400 000

D.$402 000

【答案】D

【解析】所得税费用=应付所得税+(递延所得税负债期末余额–递延所得税负债期初余额)-(递延所得税资产期末余额–递延所得税资产期初余额)=$1 000 000×40%+($23 000-$13 000)-($17 000-$9 000)=$402 000。

金老师

2023-09-23 14:21:42 554人浏览

递延所得税。不同的交易事项可能产生递延所得税资产或递延所得税负债,资产负债表中需要将同一类的递延所得税资产和递延所得税负债合并列示,借方余额为资产,贷方余额为负债。

借:所得税费用

递延所得税资产

贷:应交税费——应交所得税

递延所得税负债

每个努力学习的小天使都会有收获的,加油!相关答疑

-

2024-10-04

-

2024-07-02

-

2023-09-23

-

2023-09-23

-

2023-09-23

您可能感兴趣的CMA试题

津公网安备12010202000755号

津公网安备12010202000755号