问题来源:

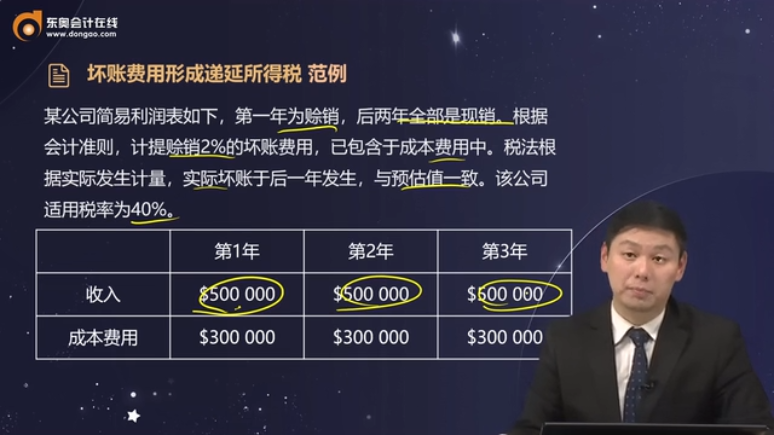

坏账费用形成递延所得税 范例

第1年 | 第2年 | 第3年 | |

收入 | $500 000 | $500 000 | $500 000 |

成本费用 | $300 000 | $300 000 | $300 000 |

【解析】第一年

资产账面值=$500 000×(1-2%)=$490 000;

资产税基=$500 000;

递延所得税资产期末余额=(资产税基 - 资产账面值)×税率=$10 000×40%=$4 000;

递延所得税利益=递延所得税资产期末余额 - 递延所得税资产期初余额=$4 000 - 0=$4 000;

所得税费用=($500 000 - $300 000)×40%=$80 000;

应交所得税=($500 000 - $300 000 +$10 000)×40% =$84 000;

所得税费用=应交所得税 - 递延所得税利益。

第二年

资产账面值=$490 000;

资产税基=$500 000 - $10 000=$490 000;

递延所得税资产期末余额=(资产税基 - 资产账面值)×税率 =0×40%=0;

递延所得税利益=递延所得税资产期末余额 – 递延所得税资产期初余额=0 - $4 000=-$4 000;

所得税费用=($500 000 - $300 000)×40%=$80 000;

应交所得税=($500 000 - $300 000 -$10 000)×40% =$76 000;

所得税费用=应交所得税 - 递延所得税利益。

第三年

资产账面值=$490 000;

资产税基=$490 000;

递延所得税资产期末余额=(资产税基 - 资产账面值)×税率=0×40%=0;

递延所得税利益=递延所得税资产期末余额 - 递延所得税资产期初余额=$0 - $0=0;

所得税费用=($500 000 - $300 000)×40%=$80 000;

应交所得税=($500 000 - $300 000)×40%=$80 000;

所得税费用=应交所得税 - 递延所得税利益。

查看完整问题

金老师

2024-07-02 09:08:43 460人浏览

哈喽!努力学习的小天使:

资产账面值为$490 000,计提赊销2%的坏账费用,这笔坏账费用为$10 000。

每个努力学习的小天使都会有收获的,加油!

有帮助(7)

答案有问题?

相关答疑

-

2024-11-15

-

2024-11-04

-

2024-10-04

-

2023-09-23

-

2023-09-23

您可能感兴趣的CMA试题

津公网安备12010202000755号

津公网安备12010202000755号