财务规划绩效分析大额股票股利发放

财务规划、绩效与分析2023全国>基础精讲班-Jenny Liu>权益类交易>58分36秒>讲义段ID:7230786

老师,这里资本公积增加是0,是怎么理解呢?

问题来源:

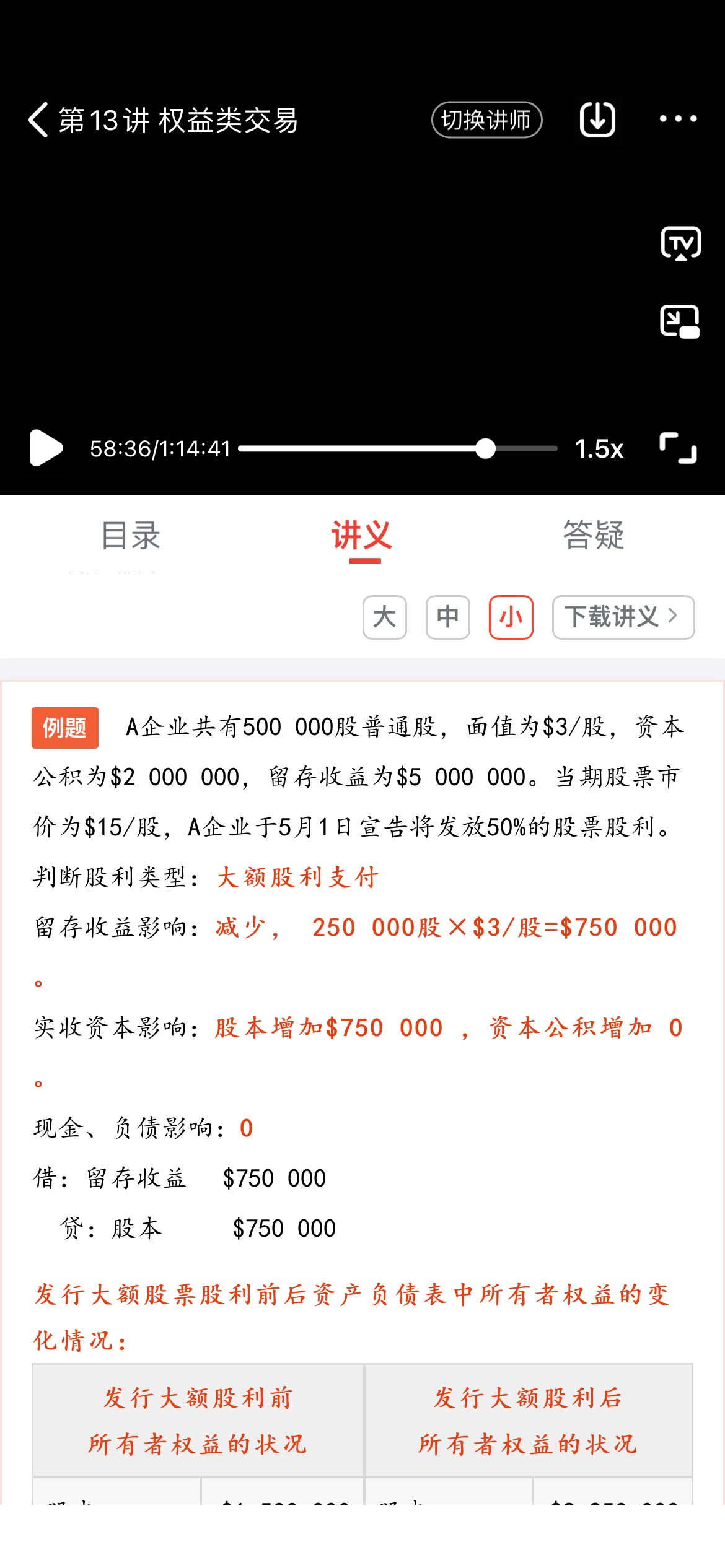

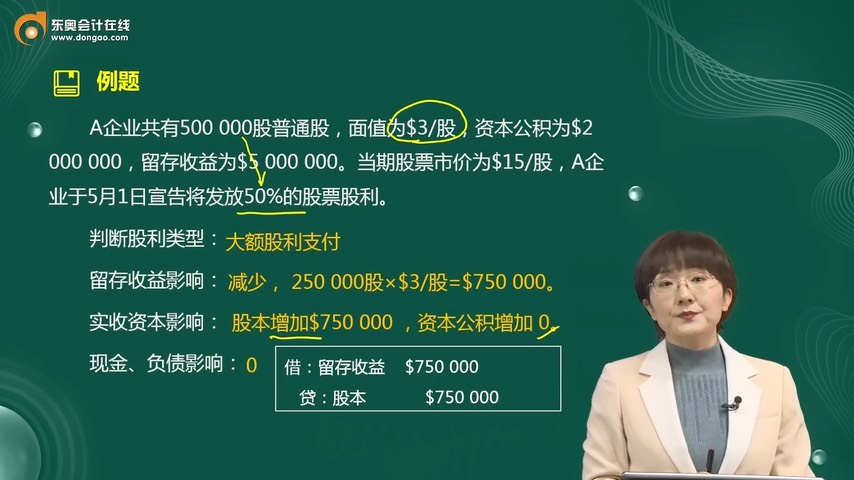

![]() A企业共有500 000股普通股,面值为$3/股,资本公积为$2 000 000,留存收益为$5 000 000。当期股票市价为$15/股,A企业于5月1日宣告将发放50%的股票股利。

A企业共有500 000股普通股,面值为$3/股,资本公积为$2 000 000,留存收益为$5 000 000。当期股票市价为$15/股,A企业于5月1日宣告将发放50%的股票股利。

判断股利类型:大额股利支付

留存收益影响:减少, 250 000股×$3/股=$750 000。

实收资本影响:股本增加$750 000 ,资本公积增加 0。

现金、负债影响:0

借:留存收益 $750 000

贷:股本 $750 000

发行大额股票股利前后资产负债表中所有者权益的变化情况:

|

发行大额股利前 所有者权益的状况 |

发行大额股利后 所有者权益的状况 |

||

|

股本 |

$1 500 000 |

股本 |

$2 250 000 |

|

资本公积 |

$2 000 000 |

资本公积 |

$2 000 000 |

|

留存收益 |

$5 000 000 |

留存收益 |

$4 250 000 |

|

总额 |

$8 500 000 |

总额 |

$8 500 000 |

和发放小额股票股利相同,发放大额股票股利前后所有者权益总额没有发生变化,只是所有者权益的内部金额发生了流转。因为是按照票面价值核算,所以资金只是从“留存收益” 转入“股本”科目。

金老师

2023-09-25 09:06:43 428人浏览

大额股票股利的发放。大额股票股利的发放是指新发行的股票数量高于在外流通的股票数量的20%-50%。US GAAP规定,因为新发行的股票数量过多会影响股票市价,所以不再使用股票公允价值来衡量金额,而需要直接按照股票面值来记录金额。大额股票股利的发放会减少留存收益,增加股本。

借:留存收益

贷:股本

每个努力学习的小天使都会有收获的,加油!相关答疑

-

2024-09-09

-

2023-09-25

-

2023-09-25

-

2023-06-26

-

2023-06-26

津公网安备12010202000755号

津公网安备12010202000755号