?

?问题来源:

(2)变动制造费用效率差异为( )。

A.$950 U

B.$950 F

C.$375 U

D.$375 F

【解析】

(2)变动制造费用效率差异的计算如下。

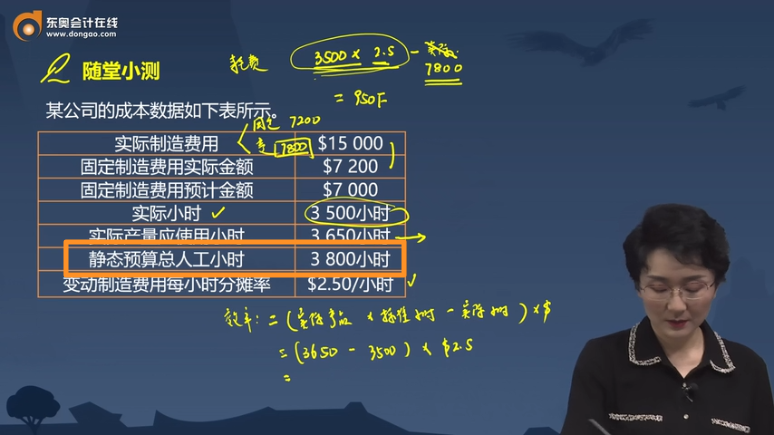

变动制造费用效率差异=(产品实际总用时-单位产品标准用时×产品实际产量)×单位工时的标准分摊率=(3 500小时-3 650小时)×$2.50/小时=$375 F。

生产同样数量的产品,实际用时少于预期,因此是有利差异。

【答案】D

查看完整问题

张老师

2022-01-27 17:29:27 545人浏览

哈喽!努力学习的小天使:

静态预算总人工小时是给出的已知条件,静态预算是在期初制定的,静态预算总人工小时是预算产量下的人工小时标准数量,不是实际数。

有帮助(1)

答案有问题?

相关答疑

-

2024-11-15

-

2024-11-04

-

2023-11-06

-

2023-11-01

-

2023-08-25

您可能感兴趣的CMA试题

津公网安备12010202000755号

津公网安备12010202000755号