财务规划习题班:成本管理中的正常成本法、标准成本法和实际成本法解释

财务规划、绩效与分析2023全国>习题班-周默>第四章 成本管理(1)>24分00秒>讲义段ID:7475870

什么是分配值,标准费率*实际小时?

问题来源:

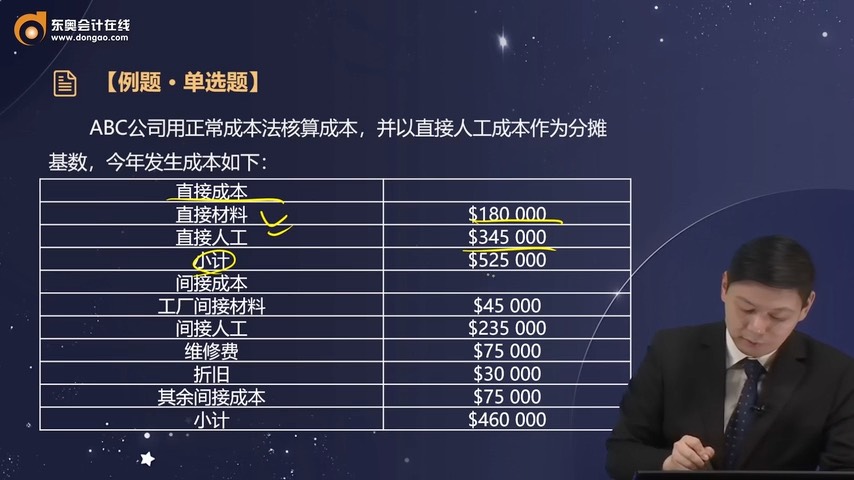

直接成本 | |

直接材料 | $180 000 |

直接人工 | $345 000 |

小计 | $525 000 |

间接成本 | |

工厂间接材料 | $45 000 |

间接人工 | $235 000 |

维修费 | $75 000 |

折旧 | $30 000 |

其余间接成本 | $75 000 |

小计 | $460 000 |

金老师

2023-09-14 10:29:25 365人浏览

哈喽!努力学习的小天使:

①正常成本法。

间接成本分配值=实际成本动因×标准分摊率。

在正常成本法下,直接材料和直接人工按照实际值核算,其公式为:

AQ×AR×SP。

AQ:代表实际生产完工数量;

AR:单耗(每件产量消耗的成本动因量,h/件);

SP:标准分摊率/费率($/h)。

②标准成本法。

分配值=实际产量下的标准成本动因量×标准分摊率。

在标准成本法下,直接材料、直接人工、间接成本按标准成本分配率分配成本,其公式为:

AQ×SR×SP。

③实际成本法。

直接材料、直接人工和制造费用按实际发生数来记录。

每个努力学习的小天使都会有收获的,加油!

相关答疑

-

2023-10-16

-

2023-09-20

-

2023-09-19

-

2023-09-15

-

2023-09-15

您可能感兴趣的CMA试题

津公网安备12010202000755号

津公网安备12010202000755号