财务规划习题解答:间接成本分摊不足如何调整?

财务规划、绩效与分析2023全国>习题班-周默>第四章 成本管理(1)>29分56秒>讲义段ID:7475872

平衡表里不已经是当期的销售成本了吗?还要求的是分摊的成本吗?那为什么是加上呢

问题来源:

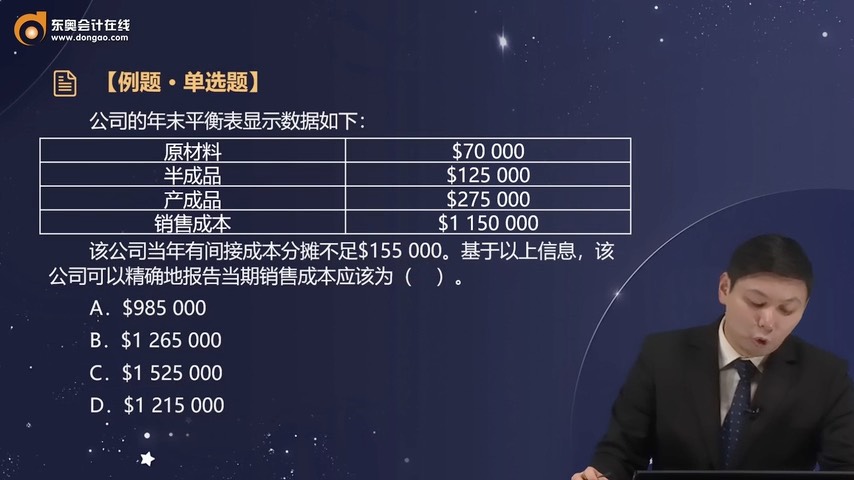

原材料 | $70 000 |

半成品 | $125 000 |

产成品 | $275 000 |

销售成本 | $1 150 000 |

金老师

2023-09-15 11:49:00 468人浏览

1.题干中给出,该公司当年有间接成本分摊不足$155 000。该分摊不足或分摊过度金额,属于制造费用的期末调整事项。

(1)在正常成本法中,产品分摊到的制造费用是按照预计制造费用分摊率计量的,因此分摊到产品的成本会和实际成本金额不一致。

通过分摊金额与实际金额的对比,可分为以下两种情况。

分摊过度。计入产品成本的制造费用>实际发生费用,需调减成本。

分摊不足。计入产品成本的制造费用<实际发生费用,需调增成本。

(2)差异金额较小时,仅调节销货成本即可;差异金额较大时,需要同时调节与存货相关的其他科目。分为两种方法:①销货成本法;②比例调节法。

①销货成本法。在销货成本法下,分摊过度或分摊不足的差额直接调整销货成本,不调整在产品和产成品的存货金额。

②比例调节法。当分摊差异较大时,需要按照金额比例对存货和销货成本进行调节,如果企业期末同时有在产品、产成品和销货成本三个账户,需要同时调整。

分摊金额=需调节金额×该账户所占比例。

2.题干中,年末平衡表显示数据中半成品金额$125 000,产成品金额$275 000,销售成本金额$1 150 000。

该公司当年间接成本分摊不足的金额需在3个账户(半成品、产成品和销售成本)中按比例平均分摊,分摊不足金额应调增成本。

①半成品期末存货调整金额:$155 000×$125 000/($125 000+$275 000+$1 150 000)=$12 500;

半成品期末存货账户调增后金额为:$125 000+$12 500=$137 500。

②产成品期末存货调整金额:$155 000×$275 000/($125 000+$275 000+$1 150 000)=$27 500;

产成品期末存货账户调增后金额为:$275 000+$27 500=$302 500。

③销售成本调整金额:$155 000×$1 150 000/($125 000+$275 000+$1 150 000)=$115 000。

销售成本账户调增后金额为:$1 150 000+$115 000=$1 265 000。

因此,该公司可以精确地报告当期销售成本为$1 265 000,因此该题选择B选项。

每个努力学习的小天使都会有收获的,加油!相关答疑

-

2024-12-12

-

2024-11-28

-

2024-07-20

-

2024-07-20

-

2023-11-08

您可能感兴趣的CMA试题

津公网安备12010202000755号

津公网安备12010202000755号