变动间接费用是否随销量变化?

变动间接费用也是跟着销量走的,为何不是20000/100000*106000,而是直接用20000

问题来源:

Inman公司9月1日的存货包括10000件产成品,按照完全成本法计算的价值为$72000。在过去几个月中,每件产品花费的变动成本都没有变化。Inman公司9月的销售量为106000件,销售价格为$12/件。

要求:

a.Inman公司9月单位产品的制造成本。

b.Inman公司9月30日的库存商品总价值。

c.Inman公司9月的净利润。

|

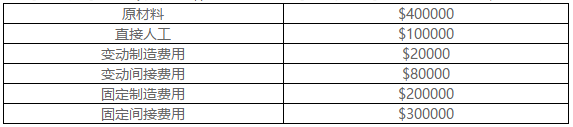

原材料 |

$400000 |

|

直接人工 |

$100000 |

|

变动制造费用 |

$20000 |

|

固定制造费用 |

$200000 |

|

制造成本合计 |

$720000 |

|

单位产品的制造成本 |

$720000/100000件=$7.2/件 |

库存商品总价值=4000件×$7.20/件=$28800。

c.

|

销售收入(106000件×$12/件) |

$1272000 |

|

销售成本(106000件×$7.2/件) |

$763200 |

|

毛利润 |

$508800 |

|

变动间接费用 |

$80000 |

|

固定间接费用 |

$300000 |

|

本年利润 |

$128800 |

a.Inman公司9月单位产品的制造成本。

b.Inman公司9月30日的库存商品总价值。

c.Inman公司9月的净利润。

|

直接材料 |

$400000 |

|

直接人工 |

$100000 |

|

变动制造费用 |

$20000 |

|

制造成本合计 |

$520000 |

|

单位产品的制造成本 |

$520000/100000件=$5.20/件 |

c.

|

销售收入(106000件×$12/件) |

$1272000 |

|

销售成本(106000件×$5.2/件) |

$551200 |

|

变动间接费用 |

$80000 |

|

贡献毛利 |

$640800 |

|

固定制造费用 |

$200000 |

|

固定间接费用 |

$300000 |

|

本年利润 |

$140800 |

a.完全成本法。

b.变动成本法。

(1)符合美国公认会计原则对于外部报告的要求,也符合税务报告格式。

(2)使所有制造费用与收入匹配。

b.变动成本法的优势:

(1)有效地减少了管理者人为操控利润。

(2)使管理者更加关注可控成本和费用。

(3)基于边际贡献的分析可以帮助企业更客观准确的做出内部决策。

b.你认为上述两种预算方式那种更适合Inman公司,请阐述你的理由。

c.试列举高层管理者限制产品经理利用预算松弛获利的一种方法,并加以论述。

权威式预算的劣势:员工参与度低,高层了解的信息较少。

参与式预算的优势:更容易执行和完成。

参与式预算的劣势:可能设立易于达成的目标,与企业整体目标不一致。

b.权威式预算更适合Inman公司,产品成本对该公司来说最为重要,需要重视控制力。

c.以外界企业为标杆,互相了解问题,采用平衡计分卡的方式评估业绩。

周老师

2022-08-15 18:22:22 748人浏览

题干中给出的条件是每件产品花费的变动成本都没有变化,变动间接费用没有跟着销量变化。

希望可以帮助到您O(∩_∩)O~相关答疑

-

2024-07-15

-

2024-06-24

-

2024-03-20

-

2023-07-22

-

2023-07-20

津公网安备12010202000755号

津公网安备12010202000755号