计算销管费用为何用销量550口径而非800口径?

对于情况2:在计算销管费用时,为啥用销量550的口径计算,而不用800的口径计算,毕竟计算期间费用时是直接进损益,不用存货结转,应该跟产量挂钩吧而不是销量?

问题来源:

练习

ABC公司使用标准成本法,分配差异直接调整销货成本。预算信息如下,假设:实际固定成本(费用),单位变动成本(费用),与预算值一致。请分别用吸收和变动成本法,编制三种情况下的营业利润损益表。

|

预算信息 |

|

|

预算产量 |

750 |

|

预算销量 |

500 |

|

售价 |

200 |

|

单位变动制造成本 |

30 |

|

单位固定制造成本 |

25 |

|

单位变动销管费用 |

15 |

|

固定销管费用 |

15000 |

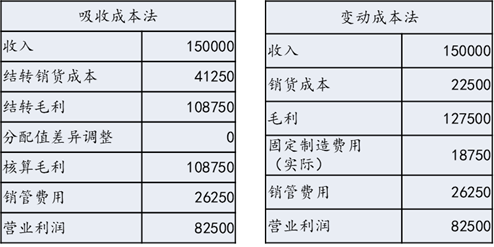

情况1:实际产量=实际销量=750;

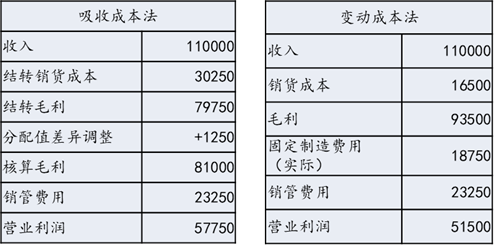

情况2:实际产量=800,实际销量=550;

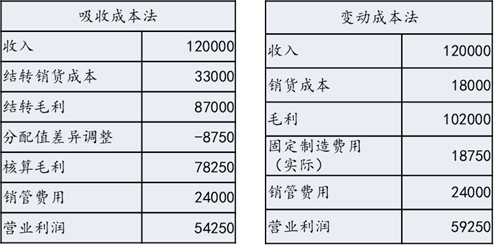

情况3:实际产量=400,实际销量=600。

解析

情况1:实际产量=实际销量=750

两者营业利润一致

情况2:实际产量=800,实际销量=550

吸收成本法利润 > 变动成本法利润;

利润差额6250=产销差异量250×单位固定制造成本25

情况3:实际产量=400,实际销量=600

吸收成本法利润 < 变动成本法利润;

利润差额5000=产销差异量200×单位固定制造成本25

周老师

2022-12-14 18:55:18 658人浏览

在吸收成本法和变动成本法中,所有的料工费都是要进入成本中的,不是按照期间费用直接进损益。

每个努力学习的小天使都会有收获的,加油!相关答疑

-

2024-12-12

-

2024-11-28

-

2024-03-20

-

2023-10-20

-

2023-07-18

您可能感兴趣的CMA试题

津公网安备12010202000755号

津公网安备12010202000755号